Zmena stravného od 01.09.2024

Ministerstvo práce, sociálnych vecí a rodiny SR vydalo dňa 01.08.2024 opatrenie č. 211/2024 Z.z. zo dňa 29.07.2024, ktorým sa zvyšujú sumy stravného pre pracovné cesty s účinnosťou od 01.09.2024.

Sumy stravného od 01.09.2024 sú nasledovné:

- 8,30 € pre časové pásmo 5 až 12 hodín ( základná suma )

- 12,30 € pre časové pásmo nad 12 hodín až 18 hodín

- 18,40 € pre časové pásmo nad 18 hodín

Podľa Zákonníka práce je zamestnávateľ povinný zabezpečiť zamestnancovi jedno teplé jedlo, ak odpracuje viac ako štyri hodiny denne. Táto povinnosť sa vzťahuje iba na zamestnancov v pracovnom pomere, t.j. pracujúcich na základe pracovnej zmluvy.

V prípade, že pracovná zmena trvá viac ako 11 hodín, zamestnávateľ môže zabezpečiť ďalšie stravovanie, alebo poskytnúť ďalší finančný príspevok na stravovanie.

V prípade, že zamestnávateľ rozhodne rozšíriť poskytovanie stravného aj na zamestnancov, ktorí vykonávajú práce na základe dohôd, je to možné v súlade so zákonom § 152 ods. 9 Zákonníka práce.

Vyššie uvedené prípady je potrebné zapracovať do internej smernice zamestnávateľa.

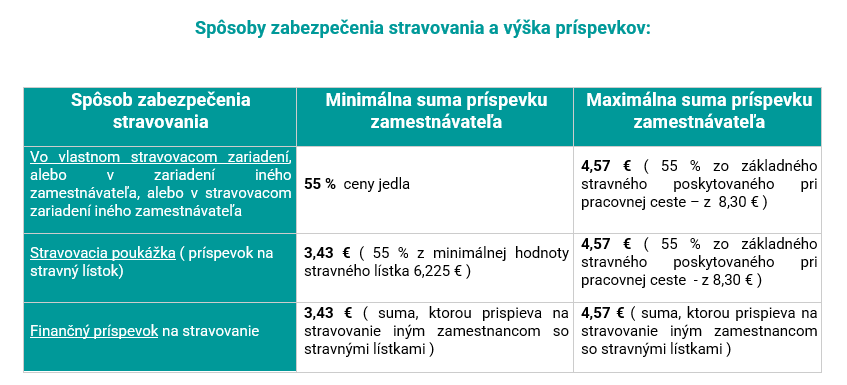

Spôsoby zabezpečenia stravovania :

Zamestnávateľ môže poskytovať stravné zamestnancom týmito spôsobmi:

- vo vlastnom stravovacom zariadení

- využitím stravovacieho zariadenia iného zamestnávateľa

- formou donášky jedál

- elektronickými stravnými lístkami (gastrokartami)

- finančným príspevkom na stravovanie

- stravenkami (len v odôvodnených prípadoch, keď použitie stravovacích poukážok v elektronickej forme nie je možné)

Hodnoty a výška povinného príspevku

Na základe základnej sumy stravného sa odvodzuje hodnota pre aplikáciu §152 Zákonníka práce

( stravovanie zamestnancov) , kedy od 01.09.2024 bude minimálna hodnota stravného lístka vo výške : 6,23 € ( 75 % zo základného stravného 8,30 € )

V rámci týchto limitov je príspevok daňovým výdavkom pre zamestnávateľa a príjmom oslobodeným od dane z príjmov pre zamestnanca.

Príklady na výpočet výšky príspevku v prípade že zamestnávateľ zabezpečuje stravovanie :

- vo vlastnom stravovacom zariadení, alebo v stravovacom zariadení iného zamestnávateľa

- cena jedla napr. vo výške 5,80 €

- príspevok zamestnávateľa môže byť od 55 % z ceny jedla – max 4,57 €

- t.j. príspevok v rozmedzí 3,19 € až 4,57 €

- poskytnutím gastrolístka / stravenky :

- gastrolístok napr. v hodnote 7,50 €

- príspevok zamestnávateľa bude najmenej 4,13 € ( 55% z hodnoty gastrolístka ) a najviac 4,57 € ( 55 % zo základného stravného )

Dobrovoľne poskytnutá časť príspevku na stravovanie nad rámec povinnosti zamestnávateľa

Zamestnávateľ môže prispievať na stravovanie aj nad rámec povinného príspevku prostredníctvom :

- sociálneho fondu, podľa podmienok stanovených v kolektívnej zmluve alebo internom predpise zamestnávateľa ( tento príspevok je pre zamestnanca príjmom oslobodeným od dane z príjmov)

- z vlastných prostriedkov formou zamestnaneckého benefitu ( pre zamestnanca to bude zdaniteľný príjem a pre zamestnávateľa bude tento zamestnanecký benefit daňovým výdavkom len v prípade, že tento bol dohodnutý v pracovnej zmluve, v kolektívnej zmluve, alebo v internom predpise zamestnávateľa. Inak pôjde o nedaňový výdavok ) .

Aktualizácia interných smerníc

Z dôvodu vyššie uvedených zmien je potrebné, aby zamestnávatelia aktualizovali svoje interné smernice týkajúce sa podmienok stravovania zamestnancov, v ktorých stanovuje všetky pravidlá týkajúce sa nielen voľby zamestnancov medzi možnosťami, ale aj spôsob poskytovania gastrokariet/stravných lístkov a výplaty finančného príspevku .

Podmienky v internej smernici musia byť v súlade so zákonom a zamestnávateľ musí o nich preukázateľne oboznámiť všetkých zamestnancov.

Príspevok na stravné je potrebné poskytovať v reálnom čase, vopred, aby ho mali zamestnanci k dispozícii už v prvý pracovný deň.

Potrebujete poradiť v tejto téme?