NAŠA ESG PONUKA – PORADÍME VÁM V KAŽDOM KROKU

Implementácia smernice CSRD (Corporate Sustainability Reporting Directive) – s odborníkmi na udržateľnosť z VGD Slovakia. Sme pripravení pomôcť Vám s pestrou škálou služieb – od nastavenia Vašej ESG stratégie až po audit informácií obsiahnutých vo Vašej ESG správe.

V dnešnom svete je zodpovedné podnikanie viac ako len trend - je to nevyhnutnosť. Náš ESG kurz je navrhnutý pre lídrov, manažérov a všetkých, ktorí potrebujú poskytnúť poradenstvo v oblasti reportingu v súlade so smernicou CSRD a chcú byť priekopníkmi v udržateľnosti. Toto školenie ponúka:

Školenie je možné naplno financovať v rámci projektu ÚPSVaR - Zručnosti pre trh práce. So všetkým, vrátane vyplnenia potrebných tlačív a ich podania, Vám pomôžeme.

Viac informácií nájdete TU.

Celoeurópska smernica CSRD vstúpila do účinnosti začiatkom roka 2024. V praxi to znamená, že spoločnosti budú musieť uvádzať podrobné informácie o udržateľnosti vo svojich výročných správach, tie budú musieť byť navyše predmetom overenia audítorom. Zmeny sú zavádzané postupne podľa veľkosti spoločností:

Povinnosť vykazovať informácie vo výročnej správe za rok 2024:

a) subjekty verejného záujmu s viac ako 500 zamestnancami a

b) obratom vyšším ako 40 mil. € alebo hodnotou majetku vyššou ako 20 mil. €

Povinnosť vykazovať informácie vo výročnej správe za rok 2025:

a) všetky spoločnosti, ktoré budú spĺňať aspoň 2 z nasledujúcich podmienok:

b) obrat vyšší ako 40 mil. €, hodnota majetku vyššia ako 20 mil. €, viac ako 250 zamestnancov

Prijatá smernica má však v sebe zakotvenú jednu zásadnú vec – vyššie uvedené spoločnosti budú musieť vykazovať informácie aj za celý svoj dodávateľsko-odberateľský reťazec. Aby si splnili svoje povinnosti, budú tak na pravidelnej báze vyžadovať od svojich obchodných partnerov pre nich potrebné a presné informácie. Ak ich nebudú vedieť získať od tých aktuálnych, je možné, že uprednostnia iných.

Smernica je zavŕšením desiatky rokov trvajúcich snáh o zvýšenie transparentnosti vo vykazovaní zelených informácií.

Zvýšené úsilie kladené na oblasť udržateľnosti môže byť (najmä pre mladú generáciu) rozhodujúcim faktorom pri výbere zamestnávateľa, prípadne môže prispieť k motivácií súčasných zamestnancov vo Vašej spoločnosti zotrvať.

Nosnými piliermi smernice sú závery z Parížskej dohody a Zelenej dohody, ktoré pred pár rokmi stanovili cieľ zabrániť otepľovaniu a vytvoriť klimaticky neutrálne spoločenstvo.

Smernica sama o sebe neprikazuje, že Vaša spoločnosť má byť „zelená“. Ide iba o komplexné zhodnotenie a reporting dopadov, ktoré má na oblasti ESG.

Hĺbková analýza situácie spoločnosti v oblastiach ESG môže skutočne prispieť k identifikácií neznámych rizík a príležitosti plynúcich z celosvetových rýchlych zmien.

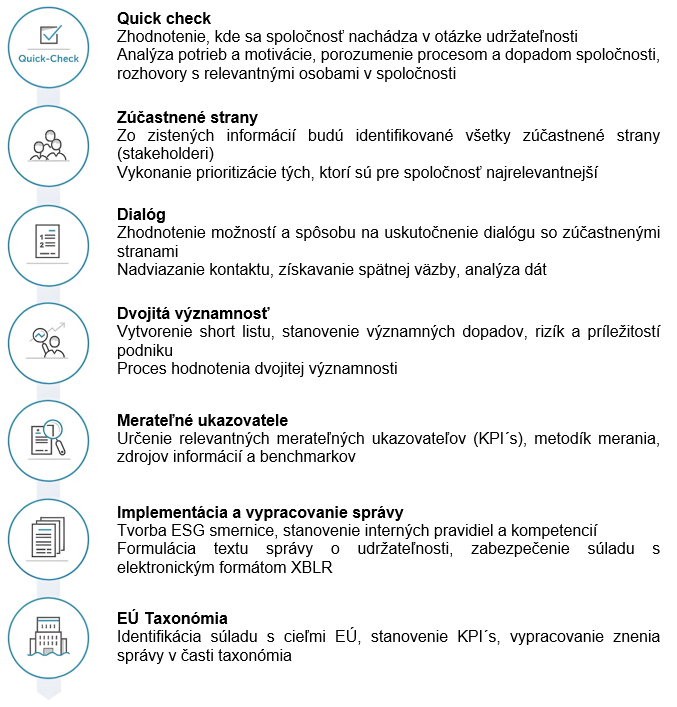

Spoločnosti sa sami rozhodnú, ktoré oblasti udržateľnosti sú pre ne dôležité. Tým sa budú venovať a v rámci nich si stanovia merateľné ukazovatele, na základe ktorých budú môcť zhodnotiť svoj posun v priebehu času. Toto rozhodnutie bude vyplývať z novozavedeného konceptu – hodnotenia dvojitej významnosti.

Správne uchopenie témy ESG môže výrazne zlepšiť reputáciu spoločnosti a poskytnúť jej strategickú výhodu.

Zavedenie prísnejších požiadaviek kladených na udržateľnosť bude stimulovať dopyt po zelených produktoch a službách.

Zavedenie CSRD môže vyžadovať reorganizáciu a prispôsobenie interných procesov firiem.

Častokrát opomínanou súčasťou CSRD je aj EÚ taxonómia, ktorá poskytuje klasifikáciu ekologicky udržateľných činností a má za cieľ usmerniť investície do zelených projektov.

Vzhľadom na zhoršujúcu sa situáciu v oblasti udržateľnosti (najmä environmentálnu) sa dá očakávať, že tlak na sprísňovanie dodržiavania bude rásť zo strany regulačných orgánov ako aj zo strany zákazníkov.