6 krokov ako úspešne zvládnuť proces hodnotenia dvojitej významnosti

Momentálne je koncept dvojitej významnosti (double materiality) hojne diskutovanou témou v oblasti udržateľnosti a to z jediného dôvodu – ide o jeden z kľúčových prvkov potrebných k zabezpečeniu súladu s novou smernicou v oblasti udržateľnosti CSRD, ktorá začala platiť začiatkom tohto roka.

Inak povedané, pochopenie toho, čo znamená dvojitá významnosť a ako ju implementovať vo vašej firme, nebolo nikdy predtým dôležitejšie. Veríme, že tento článok vám pomôže k lepšiemu porozumeniu samotného významu ako aj predchádzajúcich a následných procesov týkajúcich sa dvojitej významnosť.

Čo je to dvojitá významnosť?

Dvojitá významnosť (označovaná aj ako dvojitá materialita) vyplýva z CSRD a umožňuje firmám hodnotiť a riadiť ich vplyvy na ľudí a životné prostredie, zároveň im pomáha pochopiť, ako sociálne a environmentálne otázky vplývajú na ich obchodnú činnosť. Cieľom je posilniť transparentnosť a zodpovednosť v oblasti udržateľnosti, poskytovať komplexný pohľad na podnikanie v rámci širšieho sociálneho a environmentálneho kontextu a informovať investori a zainteresované strany o dôležitých aspektoch týkajúcich sa udržateľnosti a dlhodobej hodnoty.

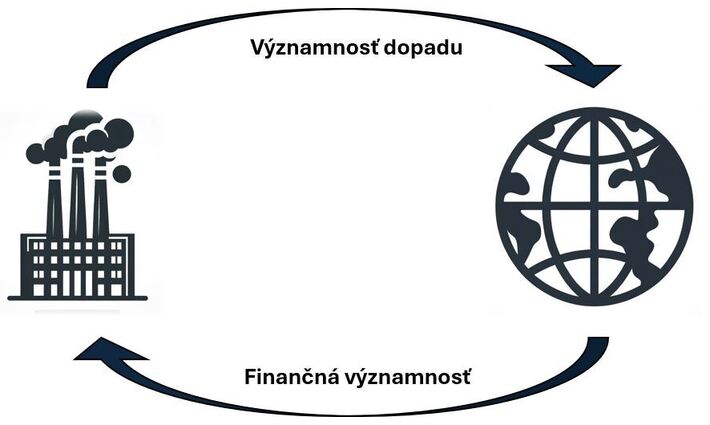

Tieto vplyvy tak môžu pôsobiť zo spoločnosti na vonkajšie prostredie, avšak rovnako tak môže vonkajšie prostredie vplývať na situáciu v spoločnosti. Podľa toho rozdeľujeme dvojitú významnosť na 2 časti:

1) VÝZNAMNOSŤ DOPADU – t.j. ako činnosti firiem ovplyvňujú spoločnosť a životné prostredie a

2) FINANČNÚ VÝZNAMNOSŤ – t.j. ako otázky udržateľnosti ovplyvňujú ich finančné výsledky a udržateľnosť.

V skratke – ak je identifikovaný významný vplyv v aspoň jednej kategórií (finančnej významnosti alebo významnosti dopadu), tak je táto oblasť pre spoločnosť považovaná za významnú a musí sa ňou ďalej zaoberať.

Je dvojitá materialita povinná?

Áno, pre spoločnosti spadajúce pod CSRD je vykonanie posúdenia dvojitej materiality povinné. Tento štandardizovaný proces im umožňuje určiť, ktoré otázky udržateľnosti sú dôležité a mali by byť súčasťou ich správ.

Aký je teda postup pri hodnotení dvojitej materiality?

1. Identifikácia stakeholderov a následný dialóg

Pojem stakeholder v kontexte udržateľnosti predstavuje zúčastnenú stranu, t.j. jednotlivcov alebo skupiny, ktoré sú priamo alebo nepriamo ovplyvnené činnosťami, produktmi, službami a výsledkami podniku v oblasti udržateľnosti. To zahŕňa širokú škálu subjektov, vrátane zamestnancov, zákazníkov, dodávateľov, komunít, vlád, investorov a neziskových organizácií. Európske štandardy pre reporting udržateľnosti (ESRS) prinášajú nový pohľad na zapojenie zainteresovaných strán. Tento proces umožňuje organizáciám lepšie pochopiť, ako môžu ich aktivity ovplyvniť jednotlivé skupiny a zároveň získavať cenné vstupy a spätnú väzbu ohľadom kľúčových aspektov udržateľnosti.

Čo je teda nutné urobiť v prvom kroku?

Analýza stakeholderov: Identifikujte všetky zainteresované strany, ktoré sú ovplyvnené vašou spoločnosťou alebo ktoré môžu ovplyvniť vaše podnikanie.

Prioritizácia: Určite, ktorí stakeholderi sú pre vašu organizáciu najdôležitejší na základe ich vplyvu alebo záujmu o vaše podnikanie.

Zapojenie a dialóg: Nadviažte komunikáciu so stakeholdermi na získanie ich pohľadov, očakávaní a obáv týkajúcich sa udržateľnosti. Je nutné stanoviť všetky dostupné a efektívne prostriedky s cieľom získať od stakeholderov všetky oblasti udržateľnosti, ktoré považujú za dôležité.

2. Zostavenie zoznamu relevantných tém v oblasti udržateľnosti

ESRS poskytujú prehľad tém v oblasti udržateľnosti zameraných na konkrétne sektory, ktoré by mali organizácie zohľadniť pri svojom posudzovaní významnosti. Od organizácií sa očakáva, že okrem toho identifikujú aj tie otázky udržateľnosti, ktoré sú pre nich unikátne a nie sú priamo uvedené v ESRS.

Je dôležité, aby organizácie brali do úvahy svoje konkrétne odvetvia, geografické lokality a celý hodnotový reťazec, aby mohli určiť témy udržateľnosti relevantné pre ich situáciu. Využitie existujúcich posudzovaní významnosti, interných záznamov (ako hodnotenia vplyvu a rizika), externých dokumentov (vrátane sektorových štúdií, benchmarkov a hodnotení ESG) a spätnej väzby od zainteresovaných strán poskytuje pevný základ pre tento proces.

Spolupráca s expertami na udržateľnosť a využívanie dostupných zdrojov umožní organizáciám zúžiť rozsiahly zoznam tém na spracovateľný výber, ktorý sa bude ďalej hodnotiť.

3. Stanovenie vplyvov, rizík a príležitostí

Pri posudzovaní významnosti identifikovaných tém udržateľnosti z predchádzajúceho kroku musia organizácie určiť vplyvy, ktoré na spoločnosť a životné prostredie majú, ako aj spojené riziká a príležitosti. Tento proces môže byť komplexný, keďže vplyvy môžu byť pozitívne alebo negatívne, reálne alebo potenciálne a môžu sa týkať rôznych oblastí. Je tiež kľúčové porozumieť, ako sa vplyvy, riziká a príležitosti prejavujú, resp. môžu prejaviť v priebehu času (v krátkodobej, strednodobej a dlhodobej perspektíve) a ako ovplyvňujú celý hodnotový reťazec.

Zapojenie rôznych častí organizácie je nevyhnutné pre hĺbkové hodnotenie a zabránenie duplikovaniu práce, prípadne vynechaniu identifikácie dôležitých oblastí. Keďže hodnotenie zahŕňa celý hodnotový reťazec, ďalšie konzultácie so zainteresovanými stranami a expertami sú často nevyhnutné.

4. Hodnotenie VÝZNAMNOSTI DOPADU a FINANČNEJ VÝZNAMNOSTI

Hodnotenie vplyvov, rizík a príležitostí v otázkach udržateľnosti predstavuje ďalší krok po ich identifikácii. Pri tomto kroku je dôležité, aby sa podrobnosť analýzy riadila podľa úrovne špecifikovanej v ESRS. Táto detailná analýza je dôležitá pre určenie základných informácií a údajov určených na zverejnenie. Organizácie by mali tiež uviesť, ako zvládajú identifikované vplyvy, riziká a príležitosti a naznačiť možné strategické dôsledky.

V prípade hodnotenia významnosti dopadu sa posudzujú dopady z predchádzajúceho bodu, pričom sa hodnotí ich povaha, hĺbka, rozsah, nenapraviteľnosť ako aj pravdepodobnosť ich výskytu. V prípade hodnotenia finančnej významnosti sa hodnotí okrem pravdepodobnosti ich výskytu celková závislosť na zdrojoch a závislosť na vzťahoch. Všetky aspekty hodnotenia musia zahŕňať informácie týkajúce sa nielen spoločnosti samotnej ale aj jej hodnotového reťazca.

Práve presah jednotlivých vplyvov, rizík a príležitostí prostredníctvom dodávateľsko-odberateľského reťazca spolu s komplexnosťou a celkovou subjektívnosťou samotného procesu hodnotenia predstavuje najväčšiu výzvu pri hodnotení dvojitej materiality. V rámci procesu odporúčame využiť služby poradenskej spoločnosti, ktorá sa zaoberá agendou udržateľnosti. Taktiež je odporúčané postupovať podľa manuálov Európskej komisie, ktoré bližšie popisujú postupy a stanovujú základné rámce hodnotenia. Napriek tomu je možné predpokladať, že hodnotenie dopadov, rizík a príležitostí naprieč spoločnosťami bude v prvých rokoch vykazovať väčšiu mieru vzájomných odchýlok, ktoré by sa však mali v priebehu času zmierňovať (napríklad zvyšovaním know-how prostredníctvom metodických usmernení vychádzajúcich z prostredia EU alebo od inštitúcií jednotlivých členských štátov).

5. Komplexné vyhodnotenie dvojitej významnosti

Keď boli posúdené všetky dopady, riziká a príležitosti predtým identifikovaných tém udržateľnosti, organizácia môže vytvoriť ich prehľad, napríklad formou grafu. Aplikáciou prahových hodnôt alebo bodu zlomu je ich možné následne rozdeliť témy udržateľnosti na materiálne a nemateriálne.

Organizácia by do grafu s výsledkom hodnotenia mala premietnuť všetky významné dopady, riziká a príležitosti. Existuje však riziko, že v prípade zahrnutia prílišného množstva dopadov, rizík alebo príležitostí môžu byť pre organizáciu zatienené tie témy udržateľnosti, ktoré sú pre ňu najdôležitejšie. Preto sa odporúča zapojiť sa do premyslených diskusií so zainteresovanými stranami, vyšším vedením a špecialistami, aby sa identifikovali a uprednostnili najmateriálnejšie záležitosti, na ktorých sa môže organizácia zameriavať z strategickej perspektívy.

6. Strategické dôsledky

CSRD ďalej stanovuje, aby spoločnosti uviedli pre každú otázku udržateľnosti, ktorá bola identifikovaná ako materiálna, aké opatrenia sa prijímajú na riadenie environmentálnych a spoločenských dopadov. V dôsledku toho by spoločnosti mali časom zverejňovať nielen metriky a ciele, ktoré stanovili pre každé opatrenie v oblasti udržateľnosti, ale aj politiky a akčné plány, ktoré zavedú na dosiahnutie svojich cieľov. O tom však niekedy nabudúce.

Chcete vedieť viac?

Najnovšie správy

Zjednodušenie podnikových reštrukturalizácií. Čo prináša nový zákon o premenách obchodných spoločností?