Zmeny vyplývajúce z novej smernice CSRD

Koncom roka 2022 bola na európskej úrovni schválená nová smernica CSRD, ktorá pre množstvo spoločností zásadne mení pravidlá vykazovania informácií o udržateľnosti. Zvyšuje sa nielen počet spoločností, ktoré budú musieť tieto informácie vykazovať, ale taktiež aj samotný rozsah a spôsob vykazovania. Dnes tieto pravidlá upravuje (v súčasnosti platná) smernica NFRD, ktorá sa však týka iba limitovaného okruhu spoločností a dalo by sa povedať, že čo sa týka rozsahu, nie je veľmi špecifická. Nové zmeny v praxi v krátkodobom horizonte prinesú spoločnostiam povinnosť každoročne vypracovať rozsiahlu správu o udržateľnosti s uvedením podrobných a špecifických informácií.

Smernica CSRD bude účinná od 1/2024. Od tohto dňa bude platná pre všetky spoločnosti, ktoré dnes postupujú na základe smernice NFRD:

- Fáza – od 1/2024 = Veľké subjekty verejného záujmu s viac ako 500 zamestnancami a obratom

> 40 mil. € alebo majetkom > 20 mil. € - Fáza – od 1/2025 = Spoločnosti s obratom vyšším ako 40 mil. €, majetkom vyšším ako 20 mil. €

a s viac ako 250 zamestnancami (stačí splnenie ľubovoľných 2 podmienok) - Fáza – od 1/2026 = Kótované malé a stredné podniky, malé a menej zložité úverové inštitúcie a kaptívne poisťovne

- Fáza – od 1/2028 = Spoločnosti pôsobiace mimo EÚ s obratom vyšším ako 150 mil. € a aspoň 1 dcérskou spoločnosťou v EÚ s obratom vyšším ako 40 mil. €

Čo bude zmena vo vykazovaní zahŕňať:

Spoločnosti budú musieť postupovať na základe danej smernice, pričom vykazované údaje budú musieť byť v súlade s novovytvorenými štandardami ESRS (ktorých prvá časť je momentálne v štádiu schvaľovania). Bude nutné vykonať analýzy, ktoré štandardy sú pre spoločnosť relevantné a ak sa štandard vyhodnotí ako relevantný, spoločnosť bude musieť podľa neho vykázať všetky požadované informácie. Pre praktickú predstavu môže ísť napríklad o:

- Ciele spoločnosti v oblasti udržateľnosti, schopnosť a stav ich plnenia

- Množstvo vypusteného CO2, spotrebovaného papiera, triedeného odpadu

- Rozdelenie spotreby elektrickej energie podľa zdrojov, z ktorých bola vyrobená

- Kroky podniknuté na zvýšenie sociálnej inklúzie zamestnancov

Pri prvej časti momentálne schvaľovaných štandardov ESRS ide až o 1200 potenciálne požadovaných údajov. Taktiež sa zavádzajú nové pojmy (napr. koncept duálnej významnosti), pričom celá problematika bude musieť byť posudzovaná komplexne – v rámci dodávateľsko-odberateľského reťazca.

Spôsob vykazovania a kontrola

Informácie budú každoročne obsiahnuté vo výročných správach spoločností, pričom takéto informácie budú musieť byť ukladané v špeciálnom formáte a budú podliehať digitálnemu označeniu v zmysle jednotného elektronického formátu ESEF prostredníctvom špecializovaného softvéru.

Vykazované informácie budú podliehať kontrole zo strany audítorskej spoločnosti. Tá môže v celom procese vystupovať v pozícií subjektu, ktorý pomáha pri získavaní dát, ich analýze ako aj vypracovaní samotnej správy a jej digitálnom označení. Na druhej strane bude úloha audítora potrebná pri overení týchto informácií, na základe ktorého bude vydané uistenie o ich správnosti formou audítorskej správy.

Prechod na nový systém vykazovania

Pri implementácií nových povinností sa dá očakávať množstvo komplikácií. Medzi najväčšie bude rozhodne patriť rôznorodosť vstupných dát – množstvo z nich môže byť uložených v rôznych (navzájom nekompatibilných) softvéroch. Získanie niektoré údaje môže byť pre spoločnosť náročné a to najmä s časovým odstupom (keďže správa o udržateľnosti sa bude tvoriť až po ukončení obdobia).

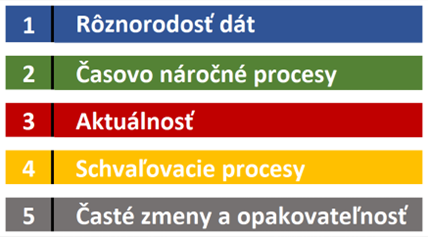

Očakávané problémy pri implementácií:

Dá sa predpokladať, že tvorba správy o udržateľnosti bude časovo náročná a je nutné aby na celý proces spoločnosť v dostatočnom časovom predstihu alokovala relevantné zdroje (personálne, materiálne, časové). Keďže sme na začiatku celého procesu, je pravdepodobné, že nastavená legislatíva a zmeny z nej vyplývajúce sa budú v priebehu času vyvíjať, rovnako tak sa mení prostredie v rámci spoločností (noví pracovníci, nové softvéry atď.). Tieto zmeny bude nutné priebežne sledovať a vykonávať kroky potrebné na ich zohľadnenie.

Chceli by ste sa o problematike dozvedieť viac?