DPH pravidlá zdaňovania už naplno odštartovali

S účinnosťou od 1. októbra 2019 sa premietli do slovenského zákona o dani z pridanej hodnoty v z.n.p. („ZDPH“) pravidlá zdaňovania poukazov, ktoré možno vymeniť za tovary alebo služby, pričom sa tieto pravidlá aplikujú na tie poukazy, ktoré boli vydané po 30. septembri 2019. Poukaz môže mať formu listinnú alebo elektronickú.

V zmysle smernice EÚ transponovanej do slovenského ZDPH je poukaz nástroj, s ktorým je spojená povinnosť prijať ho ako protihodnotu za dodanie tovaru alebo služby, alebo v súvisiacej dokumentácií k nemu je uvedený tovar či služba, ktoré sa majú dodať vrátane podmienok použitia tohto nástroja.

Táto úprava sa nevzťahuje na tie poukazy, ktoré oprávňujú držiteľa na zľavu pri nákupe tovarov a služieb, s ktorými nie je spojené právo na získanie tovaru alebo služieb a rovnako aj na cestovné lístky, vstupenky do kín, múzeí, poštových známok a podobných nástrojov.

Z pohľadu dane z pridanej hodnoty sa rozlišujú poukazy na dva typy, a to:

- jednoúčelové poukazy a

- viacúčelové poukazy.

Jednoúčelový poukaz je taký poukaz, pri ktorom v čase jeho vystavenia sú známe:

- miesto dodania tovaru alebo služby a

- DPH splatná z tohto tovaru a služby na základe sadzby platnej pre dané tovary a služby.

Pokiaľ z poukazu alebo podkladovej transakcie nie sú jasné odpovede na predchádzajúce dva body, potom daný poukaz sa nepovažuje za jednoúčelový, ale za viacúčelový.

Viacúčelový poukaz je teda každý poukaz iný ako jednoúčelový.

Určenie toho, či je poukaz jednoúčelový alebo viacúčelový je veľmi podstatné, nakoľko platenie DPH je u každého druhu poukazu odlišné.

Pri jednoúčelovom poukaze je zdaňovaný každý prevod jednoúčelového poukazu zdaniteľnou osobou a táto transakcia sa považuje za dodanie tovaru alebo služby. Odovzdanie tovaru alebo dodanie služby za predložený jednoúčelový poukaz sa už nepovažuje za samostatnú transakciu z pohľadu dane z pridanej hodnoty. DPH je teda odvádzaná z titulu jednotlivých prevodov jednoúčelového poukazu.

Viacúčelový poukaz v zmysle pravidiel zdanenia sa zdaňuje v momente skutočného dodania tovaru alebo dodania služby za viacúčelový poukaz. Jednotlivé prevody viacúčelového nie sú predmetom DPH, tak ako je tomu pri jednoúčelovom poukaze.

Zo základných príkladov, ktoré uvádza Finančná správa SR vo svojom metodickom pokyne, vyberáme pre ilustráciu nasledovné dva príklady:

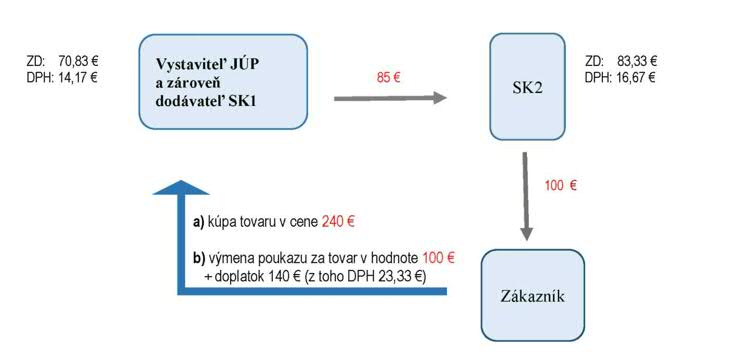

Príklad č. 1: Schéma základného fungovania jednoúčelového poukazu

Spoločnosť SK1, ktorá je dodávateľom vína, vystavila jednoúčelový poukaz v nominálnej hodnote 100 € (základ dane 83,33 + daň 16,67). SK1 predá poukaz SK2 za 85 €, pričom vystaviteľovi SK1 vznikla daňová povinnosť vo výške 14,17 €. SK2 odpočíta 14,17 € a ďalej predá poukaz za 100 € zákazníkovi, pričom SK2 vzniká daňová povinnosť 16,67 €. Zákazník si kúpi víno od SK1 v predajnej cene 240 € [a)], vymení poukaz za tovar v hodnote 100 € a doplatí 140 € [b)]. Spoločnosti SK1 vzniká daňová povinnosť iba z doplatku, a to vo výške 23,33 €.

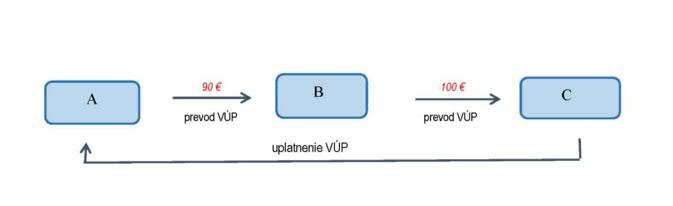

Príklad č. 2 : Schéma základného fungovania viacúčelového poukazu

Obchodná spoločnosť A, ktorá obchoduje s rôznymi tovarmi podliehajúcimi rôznym sadzbám dane, predáva viacúčelové poukazy v nominálnej hodnote 100 €. V čase vystavenia poukazu nie je známa daň splatná z dodania tovaru. Poukaz zakúpila spoločnosť B za 90 € a od nej poukaz zakúpila spoločnosť C za 100 €.

Spoločnosť C kúpila tovar u spoločnosti A v cene 240 € (tovar s 20% daňou za 150 € + 30 € daň a tovar s 10% daňou za 54,55 € + 5,45 € daň) a uplatnila poukaz.

Z titulu predaja poukazu nevzniká spoločnosti A a B daňová povinnosť, až skutočné odovzdanie tovaru zo strany spoločnosti A pre zákazníka C za poukaz podlieha dani z pridanej hodnoty v sadzbe dane, ktorá prislúcha jednotlivým tovarom.

240 € (ZD: 150 €, DPH: 30 € + ZD: 54,55 €, DPH: 5,45 €), z toho poukaz 100 € a 140 € v hotovosti.

Problematika poukazov je rozsiahla a závisí od prípadu k prípadu pre individuálne daňové posúdenie.

Neváhajte sa preto obrátiť s otázkami na našich odborníkov z daňového oddelenia, ktorí Vám poskytnú riešenie šité na mieru. pre viac informácie návštívte našu webovú alebo facebookovú stránku, prípadne Linked-In.