Daňovníci, pozor na opäť vyššie pokuty zo strany správcu dane!

Rastúci trend zvyšovania základnej úrokovej sadzby má čoraz väčšie negatívne dopady aj na daňové subjekty.

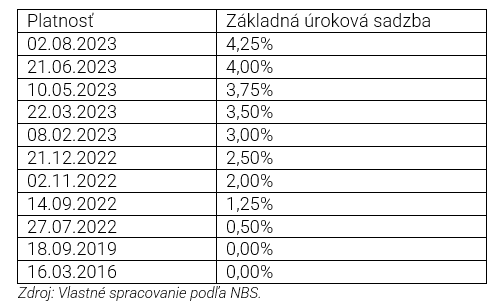

ECB pristúpila začiatkom augusta 2023 k ďalšiemu zo svojich protiinflačných opatrení, v dôsledku ktorého, v časovom horizonte 28 pracovných dní od jej posledného navýšenia základnej úrokovej sadzby, ju opätovne zvýšila o ďalších 0,25% (percentuálneho bodu), na jej súčasnú hodnotu 4,25%. Ide tak v poradí už o piate zvyšovanie úrokových sadzieb v priebehu tohto kalendárneho roka – 2023.

V nižšie uvedenej tabuľke uvádzame prehľad postupného zvyšovania základnej úrokovej sadzby ECB za obdobie 2016 – 2023.

Mnoho daňových subjektov už pocítilo neustále zvyšovanie cenovej úrovne, a to nielen vo vzťahu k rastúcej inflácii, ale aj v dôsledku neustále narastajúcej základnej úrokovej sadzby ECB, ktorá má zásadný vplyv na úrokové sadzby cudzích zdrojov financovania (pôžičky, úvery,...). Málokto sa zrejme zamýšľal nad skutočnosťou, že zvýšenie základnej úrokovej sadzby ECB sa prejaví aj v prípade daňových kontrol alebo podávaných dodatočných daňových priznaní a následných pokút od správcu dane. Spôsob výpočtu pokút sa totiž vo väčšine prípadov odvodzuje práve od základnej úrokovej sadzby ECB.

Ako príklad možno uviesť prípad, keď daňový subjekt vykáže v dodatočnom DPH priznaní zvýšenie daňovej povinnosti. V zmysle daňového poriadku sa dopustí správneho deliktu, za ktorý mu správca dane uloží pokutu vo výške základnej úrokovej sadzby ECB z rozdielu medzi sumou uvedenou v dodatočnom daňovom priznaní a sumou uvedenou v riadnom daňovom priznaní, kedy minimálna výška pokuty bude stanovená ako 1% z dlžnej/vyrubenej sumy.

V takomto prípade sa vychádza z výšky základnej úrokovej sadzby ECB platnej v deň podania dodatočného daňového priznania (t.j. aktuálne 4,25% p.a.), pričom sa ďalej zohľadňuje aj počet dní omeškania.

Názorná ukážka výpočtu pokuty za predpokladu nezmenenej základnej úrokovej sadzby ECB:

Daňový subjekt podáva dodatočné DPH priznanie dňa 17.11.2023 za zdaňovacie obdobie júl 2023, ktorým si zvyšuje daňovú povinnosť o 8 000,00 EUR.

Suma: rozdiel medzi vlastnou daňovou povinnosťou z riadneho daňového priznania a vlastnou daňovou povinnosťou z dodatočného daňového priznania: 8 000,00 EUR

Úroková sadzba: 4,25%

Počet dní omeškania: odo dňa nasledujúceho po dni splatnosti dane až do dňa podania dodatočného daňového priznania (od 26.08.2023 do 27.11.2023): 93dní

Vypočítaná pokuta po zaokrúhlení: 86,6 EUR

Ak by vypočítaná pokuta nedosiahla 1% z vyrubenej sumy, správca dane by uložil pokutu minimálne vo výške 1% p.a. z vyrubenej sumy (1% z 8 000,00) t.j. vo výške 80,00 EUR.

Najčastejšie výšky sadzieb pokút, ktoré boli uplatňované v minulosti voči daňovým subjektom boli na úrovni 3%, 7%,10%, keďže základná úroková sadzba ECB, jej dvojnásobok, prípadne trojnásobok neprekročil uvedené minimálne výšky sadzieb pokút. V dôsledku nepretržitého dynamického rastu sa však tieto pokuty v súčasnosti zvýšili na minimálnu úroveň 4,25%, ďalej na 8,5% až do výšky 12,75% oproti doterajšej praxi.

Máte otázky k tejto téme?

Najnovšie správy

Zjednodušenie podnikových reštrukturalizácií. Čo prináša nový zákon o premenách obchodných spoločností?