Zjednodušenie podnikových reštrukturalizácií. Čo prináša nový zákon o premenách obchodných spoločností?

Národná rada Slovenskej republiky dňa 28.06.2023 schválila zákon č. 309/2023 Z.z. o premenách obchodných spoločností a družstiev a o zmene a doplnení niektorých zákonov („Zákon o premenách obchodných spoločností“). Zákon nadobudol účinnosť 01.03.2024. V nadväznosti na novoprijatý zákon boli vykonané úpravy v zákone o účtovníctve, v zákone o dani z príjmov ako aj v zákone o dani z pridanej hodnoty.

Dôvodom na prijatie Zákona o premenách obchodných spoločností bola transpozícia Smernice Európskeho parlamentu a Rady (EÚ) 2019/121 z 27.11.2019, ktorou sa mení smernica (EÚ) 2017/1132, pokiaľ ide o cezhraničné premeny, zlúčenia alebo splynutia a rozdelenia.

Legislatívna úprava podnikových premien bola doposiaľ obsiahnutá v ustanoveniach zákona č. 513/1991 Zb., Obchodný zákonník. Prijatím nového zákona sa predmetné ustanovenia v Obchodnom zákonníku vyňali. Hlavným cieľom nového zákona vytvoriť jednotnú, ucelenú a prehľadnú právnu úpravu premien, cezhraničných premien a zmien právnej formy pre všetky druhy obchodných spoločností a družstiev.

Základné typy vnútroštátnych premien

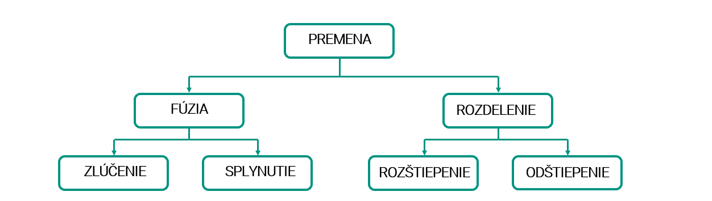

V súvislosti s prijatím novej právnej úpravy sa do slovenského právneho poriadku zaviedli nové pojmy. Základným novým pojmom je „premena“, pod ktorým sa rozumie (1) fúzia a (2) rozdelenie. Fúzia zahŕňa (A) splynutie a (B) zlúčenie. Pri rozdelení sa rozlišujú dva typy: (a) úplné rozdelenie, ktoré je označované ako „rozštiepenie“ a (b) čiastočné rozdelenie, známe ako „odštiepenie“. Zákon definuje aj cezhraničné premeny, kedy je aspoň jednou zúčastnenou stranou slovenská obchodná spoločnosť alebo družstvo a aspoň jednou zúčastnenou stranou je zahraničná obchodná spoločnosť.

Zdroj: Vlastné spracovanie

Na všetky typy premien sa vyžaduje vypracovanie návrhu projektu premeny, ktorý nahrádza doterajšiu zmluvu o zlúčení alebo splynutí. Návrh projektu premeny musia vypracovať spoločne štatutárne orgány zúčastnených spoločností a projekt premeny musí byť overený certifikovaným nezávislým audítorom.

Ďalšia časť článku je venovaná úplne novému inštitútu, ktorým je odštiepenie obchodnej spoločnosti.

Odštiepenie

Zákon o premenách prichádza so zmenami, ktoré si vyžiadala aplikačná prax a zavádza do slovenského právneho poriadku inštitút tzv. čiastočného rozdelenia - odštiepenie.

Odštiepenie je postup, pri ktorom rozdeľovaná spoločnosť nezaniká a časť imania spoločnosti špecifikovaná v projekte premeny prechádza na právneho nástupcu, ktorým je:

- jedna alebo viac už existujúcich spoločností (tzv. odštiepenie zlúčením),

Zdroj: Vlastné spracovanie

- jedna alebo viac novozaložených spoločností (tzv. odštiepenie splynutím),

Zdroj: Vlastné spracovanie

- kombináciou uvedených foriem.

Odštiepenie, teda proces prevodu časti kapitálu, nie je prípustné pre všetky typy obchodných spoločností – týka sa výlučne spoločností s ručením obmedzeným a akciových spoločností. Zároveň platí, že odštiepenie nie je možné, ak má spoločnosť v tzv. rozhodný deň vlastné imanie nižšie ako základné imanie.

Rozhodný deň je kľúčový moment stanovený v projekte premeny, od ktorého sa účtovné operácie rozdeľovanej spoločnosti považujú za operácie nástupníckej spoločnosti. Pri odštiepení sa však tento účinok vzťahuje iba na majetok a záväzky, ktoré prejdú na nástupnícku spoločnosť podľa projektu premeny.

Odštiepenie spoločnosti predstavuje zjednodušenie podnikových reorganizácií. Na rozdiel od predchádzajúcej praxe, tento nový inštitút umožňuje odštiepenie nielen celého podniku alebo jeho časti, ale aj prevod konkrétnej vybranej časti majetku, čo spoločnostiam prináša väčšiu flexibilitu pri optimalizácii podnikovej štruktúry.

Zmeny v zákonoch, ktoré boli prijaté v súvislosti so zákonom o premenách

V súvislosti s prijatím Zákona o premenách obchodných spoločností došlo k doplneniam a úpravám viacerých daňových zákonov či zákona o účtovníctve. Prehľad niektorých z nich uvádzame nižšie.

Zákon o dani z pridanej hodnoty

Novela zákona o DPH s účinnosťou od 1. marca 2024 prináša nasledujúce zmeny:

- Nadobudnutie statusu platiteľa ex lege

Zdaniteľná osoba, na ktorú v tuzemsku prechádza hmotný alebo nehmotný majetok iného platiteľa, ktorý sa rozdelil odštiepením alebo cezhraničným odštiepením sa stáva podľa § 4 ods. 4 písm. e) ZDP platiteľom DPH a to dňom účinnosti premeny pri odštiepení. Platiteľ je povinný oznámiť daňovému úradu túto skutočnosť, na základe ktorej sa stal platiteľom, do desiatich dní odo dňa vzniku tejto skutočnosti.

- Nadobudnutie statusu platiteľa u zahraničnej osoby

Platiteľom DPH sa stáva aj zahraničná osoba, na ktorú v tuzemsku prechádza hmotný alebo nehmotný majetok iného platiteľa, ktorý zanikol bez likvidácie, rozdelil sa odštiepením alebo sa rozdelil cezhraničným odštiepením, ale len za podmienky, že zdaniteľná osoba ostáva zahraničnou osobou na účely zákona o DPH (nevzniká jej na SR stála prevádzkareň). Platiteľ je povinný oznámiť túto skutočnosť Daňovému úradu Bratislava do 10 dní.

Zákon o dani z príjmov

S účinnosťou od 1. marca 2024 dochádza k doplneniu § 13c Zákona o dani z príjmov, konkrétne o písmeno f), ktoré rozširuje existujúce oslobodenie od dane z príjmov pri predaji akcií alebo obchodných podielov aj na prípady odštiepenia, čím sa rozšírila pôvodná úprava. Pre účely odštiepenia sa za deň nadobudnutia priameho podielu považuje deň zápisu do obchodného registra, ktorým nastávajú účinky rozdelenia odštiepením obchodných spoločností.

Zároveň sa do zákona doplnili pravidlá týkajúce sa úprav základu dane v prípade odštiepenia ako napr. vzájomné započítanie pohľadávok a záväzkov, úpravy oceňovacích rozdielov a pod. Daňovník, ktorý sa rozdeľuje odštiepením, upraví základ dane v zdaňovacom období, ktoré končí dňom predchádzajúcim rozhodnému dňu.

Zákon o účtovníctve

V súvislosti s premenami obchodných spoločností bol Zákon o účtovníctve upravený nasledovne:

- Rozhodným dňom sa rozumie deň, ktorý je určený v projekte premeny a od tohto dňa sa úkony zanikajúcej účtovnej jednotky považujú z hľadiska účtovníctva za úkony vykonané na účet nástupníckej účtovnej jednotky.

- Ak sa mení právna forma v nadväznosti na zákon o premenách a právnym nástupcom je slovenská účtovná jednotka, je povinná zostaviť priebežnú účtovnú závierku ku dňu účinnosti zmeny.

Potrebujete poradiť s prípravou projektu premeny a daňovými dopadmi premeny?