Zmeny v zákone o dani z príjmov v roku 2024

V priebehu roka 2023 bolo schválených niekoľko zákonov, ktorými sa mení alebo dopĺňa zákon č. 595/2003 o dani z príjmov. Nižšie Vám poskytneme prehľad najvýznamnejších zmien, ktoré vyplývajú z novely zákona o dani z príjmov.

Zvýhodnenie pre mikrodaňovníkov

Pojem mikrodaňovník bol do zákona o dani z príjmov zavedený už v roku 2021 a priniesol viacero oslobodení od určitých daňových povinností, zjednodušil administratívne postupy, čím vytvoril priaznivé prostredie pre malé a začínajúce podniky.

Do konca roka 2023 sa za mikrodaňovníka považovala pri splnení zákonom stanovených podmienok osoba, ktorej zdaniteľné príjmy neprevyšovali za zdaňovacie obdobie sumu 49 790 EUR

Zmena v roku 2024 zvýšila rozhodujúcu hranicu zdaniteľných príjmov (výnosov) z hodnoty 49 790 eur na 60 000 eur. Dosiahnutie tejto hodnoty predstavuje pre podnikateľa stratu rôznych zvýhodnení, medzi ktoré patrí 15 % sadzba dane z príjmov alebo zvýhodnené pravidlá pre odpisovanie majetku a odpočítavanie daňovej straty.

Hodnota 60 000 eur sa prvýkrát použije v zdaňovacom období, ktoré začína 1. januára 2024. To znamená, že splnenie statusu mikrodaňovník za zdaňovacie obdobie 2023 je posudzované podľa podmienok platných do 31. decembra 2023, teda maximálnej hodnoty príjmov (výnosov) 49 790 eur.

Oslobodenie zamestnaneckých akcií (ESOP)

Prijatá novela priniesla oslobodenie od dane z príjmov fyzických osôb pri nepeňažných plneniach poskytnutých po 31.12.2023 zamestnancom vo forme zamestnaneckých akcií alebo obchodného podielu na spoločnosti s ručením obmedzeným svojho zamestnávateľa. Avšak zákon podmieňuje oslobodenie dvomi podmienkami, ktoré musia byť splnené súčasne, a to:

- zamestnávateľ nevyplácal podiely na zisku (dividendy) odo dňa registrácie na daň z príjmov do konca zdaňovacieho obdobia, v ktorom bolo toto plnenie nadobudnuté zamestnancom a

- nadobudnuté zamestnanecké akcie nesmeli byť a nesmú byť prijaté na obchodovanie na regulovanom trhu (burze), a to do konca zdaňovacieho obdobia, v ktorom bolo toto plnenie nadobudnuté zamestnancom.

Oslobodenie takéhoto nepeňažného plnenia sa uplatňuje nie len u zamestnancov, ale aj u spolupracujúcich fyzických osôb v súvislosti s ich výkonom podnikania či inej samostatnej zárobkovej činnosti pre spoločnosť.

V praxi je splnenie podmienky nevyplácania dividend aplikovateľné zväčša iba pri tzv. startupoch. Taktiež nesmieme zabudnúť zdôrazniť neoslobodenie od dani z príjmov v prípade, keď sú udelené zamestnanecké akcie na holdingovej spoločnosti v zahraničí, pre ktorú však slovenskí zamestnanci nevykonávajú činnosť.

Zmeny daňového bonusu na zaplatené úroky

Na nové hypotekárne zmluvy uzavreté po 31.12.2023 sa budú vzťahovať nové pravidlá pre daňový bonus na zaplatené úroky z úveru na bývanie (hypotéky). Hlavnou zmenou je uplatnenie daňového bonusu na zaplatené úroky z úveru na bývanie na jednu nehnuteľnosť (byt, rodinný dom) určenú na bývanie slúžiacu výlučne k vlastnému trvalému bývaniu daňovníka spolu s blízkymi osobami. Po novom si už daňovníci nebudú môcť uplatniť daňový bonus na zaplatené úroky z úveru na bývanie na investičnú nehnuteľnosť, ktorá je prenajímaná.

Veková hranica daňovníka, ktorou je minimálne 18 rokov a maximálne 35 rokov ku dňu podania žiadosti o úver ostáva naďalej zachovaná. Zvyšuje sa však príjmový strop, z pôvodného 1,3 násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzavretá zmluva o úvere na 1,6 násobok tejto mzdy. To znamená, že daňovník si môže uplatniť daňový bonus na zaplatené úroky z úveru iba v prípade, že jeho príjmy nepresiahnu tento limit. V prípade existencie spoludlžníka platí, že súčet priemerného mesačného príjmu dlžníka a spoludlžníka môže byť najviac 2 x 1,6 násobok priemernej mesačnej mzdy.

Ďalšou výhodnejšou podmienkou pre uplatnenie tohto daňového bonusu je, že sa rozšírila maximálna výška daňového bonusu na celú výšku úveru a nebude sa rátať maximálne z 50 tisíc eur, pričom maximálna suma bonusu je 1 200 eur namiesto 400 eur.

Všetky tieto zmeny si daňovníci budú môcť uplatniť až v daňovom priznaní za rok 2024 na základe potvrdenia z banky vydaného na ich žiadosť.

Mimoriadny daňový bonus zo zvýšenia zaplatenej splátky

Veľkou novinkou je tiež zavedenie daňového bonusu zo zvýšenia zaplatenej splátky, kedy si daňovník môže prilepšiť až o 1 800 eur.

Tento daňový bonus si daňovník môže uplatniť za rok 2023, v prípade, že si neuplatní nárok na daňový bonus na zaplatené úroky v znení účinnom do 31.12. 2023. Daňový bonus zo zvýšenia zaplatenej splátky sa vzťahuje na zmluvy o úvere na bývanie uzavreté najneskôr do 31.12.2023 a je ho možné uplatniť na:

- jeden úver na bývanie

- jednu tuzemsku nehnuteľnosť (byt, rodinný dom) určenú na bývanie slúžiacu výlučne k vlastnému trvalému bývaniu daňovníka

Ďalšou podmienkou je výška priemerného mesačného príjmu daňovníka za rok 2022, ktorá je najviac 2 086,40 eur (1,6 násobok priemernej mesačnej mzdy za rok 2022), v prípade existencie spoludlžníka platí že súčet priemerného mesačného príjmu dlžníka a spoludlžníka môže byť najviac 4 172,80 eur (2 x 1,6 násobok priemernej mesačnej mzdy za rok 2022). Veková hranica daňovníka v tomto prípade nie je ustanovená.

Daňový bonus zo zvýšenia zaplatenej splátky je možné uplatniť aj na úvery, ktoré boli refixované a refinancované v minulosti.

Suma daňového bonusu závisí od momentu, kedy došlo k zmene výšky splátky. Štát preplatí až 75 % z rozdielu medzi zaplatenou priemernou ročnou splátkou v zdaňovacom období 2022 a zaplatenou vyššou splátkou v zdaňovacom období roku 2023, najviac však do výšky 1 800 eur za rok alebo 150 eur mesačne. Dokladom potrebným pre správne určenie a uplatnenie toho daňového bonusu je Potvrdenie podľa § 26b zákona o úveroch na bývanie, ktoré sa vydáva na žiadosť daňovníka.

Vyššia daň z dividend (podielov na zisku)

Medzi nie veľmi populárne zmeny schválené v rámci konsolidačného balíčka patrí najmä zvýšenie sadzby zrážkovej dane pri výplate podielov na zisku (dividend) fyzickým osobám z pôvodných 7 % na 10 % za zisky dosiahnuté za zdaňovacie obdobia začínajúce najskôr

1. januára 2024.

Toto zvýšenie sa týka tak slovenských, rovnako aj zahraničných majiteľov slovenských firiem. V prípade, že sa podiely na zisku (dividendy) vyplácajú zahraničnému rezidentovi, je potrebné prihliadnuť aj na zmluvu o zamedzení dvojitého zdanenia.

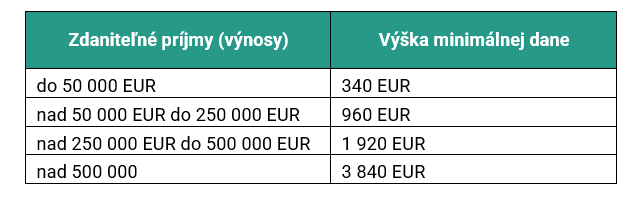

Znovuzavedenie minimálnej dane pre právnické osoby

Od 1. januára 2024 je opäť zavedená minimálna daň pre právnické osoby, známa aj ako daňová licencia, ktorá bola na Slovensku platná v rokoch 2014 až 2017. Táto povinnosť sa dotýka množstva subjektov a jej cieľom je zlepšenie stavu verejných financií.

Minimálna daň právnickej osoby je daň z príjmov, ktorú bude platiť právnická osoba po odpočítaní úľav na daní a po zápočte dane zaplatenej v zahraničí, a to za každé zdaňovacie obdobie, za ktoré:

- daňová povinnosť vypočítaná v daňovom priznaní bude nižšia ako výška minimálnej dane ustanovenej pre jednotlivé právnické osoby, alebo

- právnická osoba vykáže daňovú stratu.

Výška minimálnej dane závisí od výšky zdaniteľných príjmov (výnosov) právnickej osoby.

Existuje možnosť zníženia minimálnej dane, ktorú si právnická osoba môže znížiť na polovicu, v prípade, že podiel jej zamestnancov so zdravotným postihnutím je najmenej 20 % z celkového priemerného evidenčného počtu zamestnancov.

Taktiež existujú výnimky, kedy vybrané právnické osoby nemajú povinnosť túto minimálnu daň platiť (ide napríklad o skupinu daňovníkov, ktorí nie sú založení alebo zriadení na podnikanie).

Povinnosť platiť minimálnu daň právnickej osoby vznikne prvýkrát za zdaňovacie obdobie začínajúce 1. januára 2024.

Zvýšenie hornej hranice oslobodených príjmov z charitatívnej reklamy

Neziskové organizácie na svoju činnosť využívajú príjmy z rôznych zdrojov, medzi ktoré patrí aj reklama. Tá je podľa zákona o dani z príjmov považovaná za zdaniteľný príjem, avšak za účelom podpory financovania neziskového sektora je možné práve na tieto príjmy uplatniť oslobodenie od dane z príjmov.

Suma príjmov oslobodených od dane z príjmu z reklamy na charitatívne účely sa zvyšuje z 20 000 eur na 30 000 eur. Toto oslobodenie si môžu uplatniť občianske združenia, nadácie, neinvestičné fondy, neziskové organizácie poskytujúce všeobecne prospešné služby, účelové zariadenia cirkvi a náboženskej spoločnosti, organizácie s medzinárodným prvkom, Slovenský Červený kríž a subjekty výskumu a vývoja.

Pravidlo o obmedzení úrokových nákladov

Jednou z ďalších zmien v zákone je zavedenie nového pravidla obmedzenia úrokových nákladov právnických osôb. Toto pravidlo, ktoré vstúpilo do platnosti s účinnosťou od začiatku roka 2024 má významný dosah na spoločnosti, ktoré využívajú úvery a pôžičky na financovanie svojej činnosti. Jeho cieľom je zabránenie umelému znižovaniu základu dane z príjmov právnických osôb prostredníctvom dlhového financovania.

Pravidlá o obmedzení úrokových nákladov sa uplatnia na čisté úrokové náklady plynúce na základe zmlúv uzatvorených po 31.12.2023, vrátane dodatkov uzatvorených po 31.12.2023 k zmluvám, ktoré boli uzatvorené do 31.12.2023. Tieto pravidlá je potrebné uplatňovať prednostne pred pravidlami nízkej kapitalizácie, pričom v prípade, ak dôjde k ich uplatneniu, pôvodné pravidlá nízkej kapitalizácie sa už neuplatnia.

Limitácia úrokových nákladov sa uplatní u právnických osôb, ktorých suma čistých úrokových nákladov, ktorá predstavuje kladný rozdiel medzi úrokovými nákladmi a úrokovými výnosmi, presiahne čiastku 3 000 000 eur. Právnická osoba bude v takom prípade povinná zvýšiť základ dane o čisté úrokové náklady presahujúce 30 % hodnoty ukazovateľa tzv. daňovej EBITDA.

Čisté úrokové náklady nezahrnuté v daňových výdavkoch v dôsledku uplatnenia pravidiel o obmedzení úrokových nákladov je možné odpočítať od základu dane v nasledujúcich piatich bezprostredne po sebe nasledujúcich zdaňovacích obdobiach, pričom aj v tomto prípade musí platiť, že celková výška čistých úrokových nákladov zahrnutých do základu dane v každom zdaňovacom období nebude môcť presahovať limit 30% daňovej EBITDA.

Týkajú sa Vás zmeny v zákone o dani z príjmov a potrebuje sa k nim poradiť?

Najnovšie správy

Dôležité zmeny v spotrebnej dani z elektriny pre výrobcov elektriny z obnoviteľných zdrojov energie