Návrh smernice na podporu kapitálového financovania podnikov

Európska komisia vydala dňa 11. 05. 2022 návrh smernice o stanovení pravidiel týkajúcich sa úľavy na zníženie zvýhodňovania dlhu voči vlastnému imaniu a obmedzenia odpočítateľnosti úrokov na účely dane z príjmov právnických osôb.

Návrh smernice by mal byť po jeho prijatí implementovaný do vnútroštátnych právnych predpisov členských štátov EÚ do 31. decembra 2023 a účinnosť týchto právnych predpisov by mal nadobudnúť od 1. januára 2024. Zmeny by sa mali dotknúť všetkých daňovníkov, ktorí podliehajú dani z príjmov právnických osôb v jednom alebo vo viacerých členských štátoch EÚ, s výnimkou finančných spoločností (napr. banky, poisťovne, zaisťovne).

Cieľom návrhu je eliminovať súčasné zvýhodňovanie externého dlhového financovania investícií podniku pred kapitálovým financovaním a súbežne stimulovať kapitálové investície za účelom posilnenia stability fungovania vnútorného trhu EÚ. Zámerom je riešiť nesúlad daňového zvýhodňovania medzi dlhovým a kapitálovým financovaním v členských štátoch EÚ, aby sa eliminovalo daňové hľadisko ako rozhodujúci faktor pri výbere spôsobu financovania investičných aktivít.

Súčasná situácia na Slovensku a v členských štátoch EÚ

V súčasnosti Zákon o dani z príjmov umožňuje uznať za daňový výdavok úrokové náklady, pričom ich zároveň obmedzuje v prípade úverov a pôžičiek medzi závislými osobami na 25% EBITDA daňovníka. Úrokové náklady nad touto hranicou nie sú daňovým výdavkom. Slovenská legislatíva nestanovuje žiadnu úpravu základu dane v súvislosti s financovaním prostredníctvom vlastného kapitálu.

Podobne aj v daňových systémoch iných členských štátov EÚ je v súčasnosti možné od základu dane z príjmov právnických osôb odpočítať úrokové náklady viažuce sa s dlhovým financovaním. Avšak náklady spojené s vlastným imaním v podobe dividend nie sú daňovo uznateľné. Aktuálny stav tak zapríčiňuje zvýhodňovanie financovania investičných aktivít podniku externým dlhom čo vedie k akumulácii dlhu podniku a k riziku platobnej neschopnosti v čase nepredvídaných zmien na trhu.

Niektoré členské štáty (napr. Belgicko, Portugalsko, Poľsko) už zaviedli určité formy daňových úľav na kapitálové financovanie za účelom riešiť problém zvýhodnenia dlhu voči vlastnému kapitálu na vnútroštátnej úrovni. Táto skutočnosť môže viesť k zmene rozloženia investičných aktivít na jednotnom trhu EÚ prostredníctvom agresívneho daňového plánovania spoločností. Dôvodom je, že podniky budú umiestňovať svoje investície do jurisdikcií s možnosťou daňovej uznateľnosti nákladov spojených s vlastným kapitálom. Z tohto dôvodu je nutné pristúpiť k harmonizácii v oblasti dlhového a kapitálového financovania.

Podpora kapitálového financovania by sa mala nastoliť nasledujúcimi formami:

1. Prírastková odpočítateľná položka na vlastné imanie podniku

Európska komisia preferuje v návrhu smernice riešenie, podľa ktorého by bola zavedená prírastková odpočítateľná položka na vlastné imanie podniku. Táto forma daňovej úľavy by sa poskytovala na desať rokov.

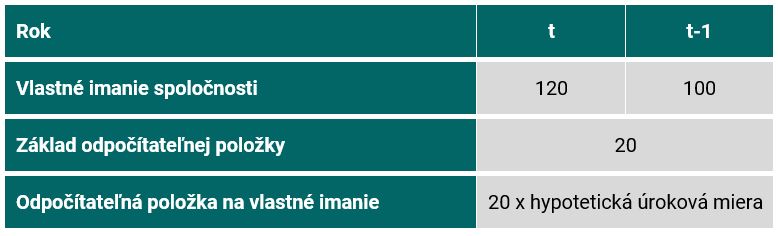

Odpočítateľná položka na vlastné imanie sa vypočíta nasledovne:

Odpočítateľná položka na vlastné imanie = základ odpočítateľnej položky x hypotetická úroková miera

Základom odpočítateľnej položky bude suma medziročného zvýšenia čistého vlastného imania. Hypotetická úroková miera je zložená z bezrizikovej úrokovej miery pre konkrétnu menu a z rizikovej prirážky 1%, resp. 1,5% v prípade malých a stredných podnikov.

Aby sa zamedzilo zneužitiu odpočítateľnej položky, jej uznateľnosť bude limitovaná maximálne na 30% EBITDA daňovníka. Zároveň bude možné preniesť do nasledujúcich zdaňovacích období, tú časť odpočítateľnej položky na vlastné imanie, ktorá by sa v predmetnom roku neodpočítala. Daňovník bude môcť takto preniesť nevyužitú časť odpočítateľnej položky po dobu maximálne piatich rokov, ak odpočítateľná položka na vlastné imanie nedosiahne uvedenú maximálnu výšku. Zároveň budú určené opatrenia zabezpečujúce, aby sa pravidlá odpočítateľnej položky na vlastné imanie nevyužívali na nestanovené účely.

Záporný základ odpočítateľnej položky bude zdaniteľný, až na niekoľko výnimiek.

2. Limitovanie daňovej uznateľnosti úrokov

Súčasne návrh smernice limituje odpočítateľnosť úrokov spojených s dlhovým financovaním na 85 % presahujúcich nákladov na prijaté úvery a pôžičky t. j. zaplatené úroky znížené o prijaté úroky. Takýto prístup umožňuje riešiť zvýhodňovanie dlhu voči vlastnému imaniu súčasne z hľadiska vlastného imania aj dlhu.

Významným prínosom má byť zvýšenie podielov vlastného imania voči dlhu, čo má viesť k zníženiu rizika platobnej neschopnosti podnikov.

V prípade otázok k tejto téme nás neváhajte kontaktovať.

Najnovšie správy

Zjednodušenie podnikových reštrukturalizácií. Čo prináša nový zákon o premenách obchodných spoločností?