Ako sa od októbra zmení výška stravného?

Ministerstvo práce, sociálnych vecí a rodiny SR opäť pristúpilo k zvýšeniu súm stravného a dňa 22.09.2023 bolo zverejnené Opatrenie 368/2023 Z.z. MPSVaR na základe ktorého sa s účinnosťou od 01.10. 2023 zvyšujú sumy stravného pri pracovných cestách a to nasledovne:

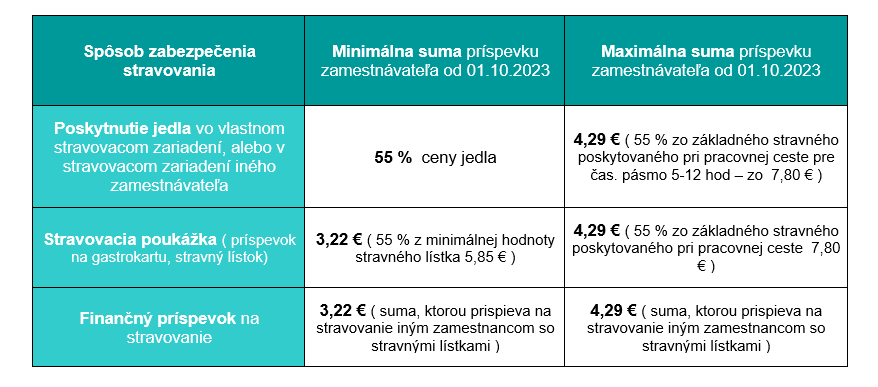

- 7,80 € pre časové pásmo 5 až 12 hodín ( základná suma )

- 11,60 € pre časové pásmo nad 12 hodín až 18 hodín

- 17,40 € pre časové pásmo nad 18 hodín

Zo základnej sumy stravného sú odvodené veličiny, ktoré sa používajú pri aplikácii §152 Zákonníka práce (stravovanie zamestnancov) a platia nasledovné veličiny:

Minimálna hodnota stravného kreditu/lístka od 01.10.2023 je 5,85 € ( 75% zo zákl. stravného 7,80 € )

V rámci týchto limitov je pre zamestnávateľa príspevok daňovým výdavkom a pre zamestnanca príjmom oslobodeným od dane z príjmov.

Využitie sociálneho fondu pre stravovanie zamestnancov

Nad rámec svojho príspevku môže zamestnávateľ na stravovanie zamestnancov a na finančný príspevok na stravovanie prispievať aj zo sociálneho fondu vo výške, ktorá sa určí v kolektívnej zmluve, alebo v internom predpise zamestnávateľa. Jeho tvorba je pre zamestnávateľa daňovým výdavkom a jeho čerpanie je pre zamestnanca tiež príjmom oslobodeným od dane z príjmov.

Zamestnanecký benefit a daňové dôsledky

Zamestnávateľ môže zamestnancovi prispievať na stravovanie aj v sume vyššej ako je maximálna suma týchto príspevkov aj z vlastných prostriedkov (nie zo sociálneho fondu) formou zamestnaneckého benefitu. Tento benefit sa však stáva zdaniteľným príjmom pre zamestnanca a pre zamestnávateľa bude tento zamestnanecký benefit daňovým výdavkom len v prípade, že tento bol dohodnutý v pracovnej zmluve, v kolektívnej zmluve, alebo v internom predpise zamestnávateľa. Inak pôjde o nedaňový výdavok.

Povinnosť zamestnávateľa zabezpečiť, alebo prispievať zamestnancom na stravovanie

Podľa Zákonníka práce musí zamestnávateľ zabezpečiť jedlo pre zamestnanca, ak tento pracuje viac ako štyri hodiny denne. Ak pracovná zmena trvá viac ako 11 hodín, zamestnávateľ môže zabezpečiť ďalšie stravovanie, alebo poskytnúť ďalší finančný príspevok na stravovanie.

Stravovanie sa však poskytuje iba zamestnancom, ktorí sú v riadnom pracovnom pomere, teda tým, ktorí majú uzatvorenú pracovnú zmluvu .

Zamestnanci, ktorí vykonávajú práce na základe dohôd, ktoré sú realizované mimo tradičného pracovného pomeru (napríklad DoVP, DoPČ, DoBPŠ), nemajú v súlade so zákonom nárok na stravovací benefit, ktorý by im poskytoval zamestnávateľ. Avšak v prípade, že zamestnávateľ rozhodne rozšíriť tento benefit aj na tieto osoby, je to možné v súlade so zákonom § 152 ods. 9 Zákonníka práce.

Zamestnávateľ môže stravné poskytovať zamestnancom v podobe :

- formou vlastného stravovacieho zariadenia, využitia stravovacieho zariadenia iného zamestnávateľa či donášky jedál

- elektronických stravných lístkov (gastrokarty)

- finančný príspevok na stravovanie

- straveniek ( len v odôvodnených prípadoch ak použitie stravovacej poukážky v elektronickej forme zamestnancom počas pracovnej zmeny na pracovisku, alebo v jeho blízkosti nie je možné )

Potreba aktualizácie Interných smerníc zamestnávateľa

Z dôvodu vyššie uvedených zmien je potrebné, aby zamestnávatelia aktualizovali svoje interné smernice týkajúce sa podmienok stravovania zamestnancov.

Podmienky v internej smernici musia byť v súlade so zákonom a zamestnávateľ musí o nich preukázateľne oboznámiť všetkých zamestnancov.

Potrebujete poradiť v tejto téme?

Najnovšie správy