Legislatívne zmeny od 01.01.2025 pre oblasť mzdového účtovníctva

- Minimálna mzda

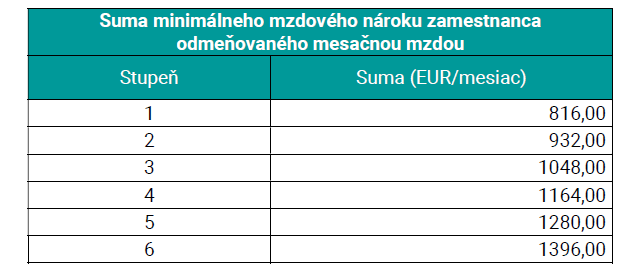

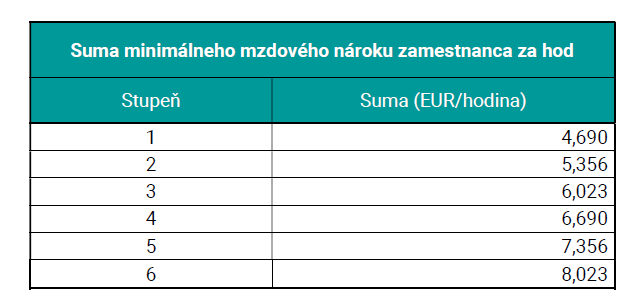

Zvýšenie minimálnej mzdy od 01.01.2025

Mesačná minimálna mzda pre 1. stupeň náročnosti práce = 816,00 EUR

Hodinová minimálna mzda pre 1. stupeň náročnosti práce = 4,690 EUR

Rešpektovanie a aplikácia správneho stupňa náročnosti práce v praxi je nevyhnutná

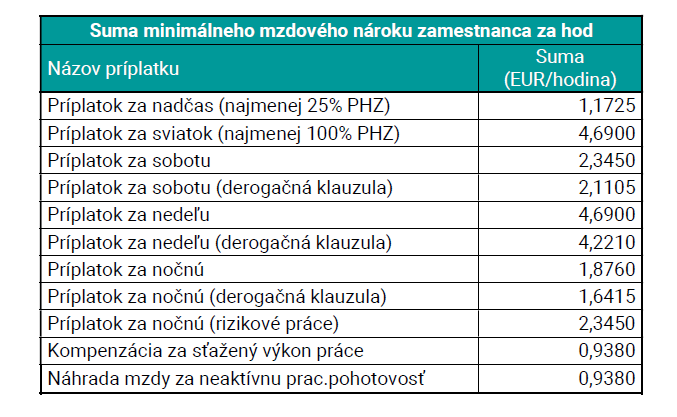

- Mzdové príplatky

- Príspevok na športovú činnosť dieťaťa

Od 1.1.2025 je povinný pre zamestnávateľov nad 49 zamestnancov (povinný je pre zamestnávateľov

zamestnávajúcich od 49,1 zamestnanca). Pre zamestnávateľov do 49 zamestnancov je dobrovoľný.

Pre určenie počtu zamestnancov je potrebné vychádzať zo štatistického výkazu P2-04 za

predchádzajúci kalendárny rok a to z priemerného evidenčného počtu zamestnancov.

Príspevok je vo výške 55 % preukázaných výdavkov, najviac suma 275 € za rok 2025 pri plnom úväzku.

Pri čiastočnom úväzku sa maximálna možná suma príspevku alikvotne kráti.

- Dohody na sezónnu prácu v cestovnom ruchu

S účinnosťou od 1. januára 2025 sa dohody o pracovnej činnosti na výkon sezónnej práce môžu

uzatvárať v cestovnom ruchu pri prevádzke reštaurácií a pohostinstiev a pri prevádzke ubytovacích

zariadení - a to bez ohľadu na to, či sú naviazané na prepravu osôb po riekach atď., prenájom

športových potrieb, prevádzkovanie táborov, umelých vodných plôch alebo lanoviek a lyžiarskych

vlekov atď.

Zrušená podmienka priamej závislosti výkonu pracovnej činnosti od prevádzkovania činností

- Sociálne poistenie

Zvýšenie maximálneho vymeriavacieho základu

Maximálny mesačný vymeriavací základ bude od 01.01.2025 vo výške 15 730 € (v r. 2024 bol v sume

9 128 €)

Zrušenie rodičovských dôchodkov

Od 1.1.2025 sa rušia rodičovské dôchodky podľa § 66b a § 66c zákona, ktoré boli zavedené v rokoch

2023 a 2024. Poberateľom dôchodkov to bude sčasti nahradené možnosťou venovania 2 % zaplatenej

dane zo strany detí svojim rodičom (viď zmeny v zákone o dani z príjmov).

- Zdravotné poistenie

Počas roka 2025 je minimálny preddavok zamestnanca súčet:

- preddavku na poistné zamestnanca, ktorý sa vypočíta ako 4 % z 273,99 € - bez zohľadnenia odpočítateľnej položky, čo je suma 10,95 €,

- preddavku na poistné zamestnávateľa za takéhoto zamestnanca, ktorý sa vypočíta ako 11 % z 273,99 € - bez zohľadnenia odpočítateľnej položky, čo je suma 30,13 €.

Minimálny preddavok zamestnanca je počas roka 2025 suma 10,95 € + 30,13 € = 41,08 €.

Odvodová odpočítateľná položka 2025.

Je naďalej max. 380 € mesačne. Pri príjme nad 380 € mesačne sa znižuje o dvojnásobok rozdielu

príjmu a sumy 380 €. Pri príjme od 570 € je OOP nulová. OOP sa od januára 2018 uplatňuje len u zamestnancov. U zamestnávateľa sa OOP neuplatňuje. Odvodová odpočítateľná položka k DoBPŠ - zostáva 200 € Odvodová odpočítateľná položka k DoPV a DoVP pre dôchodcov - zostáva 200 € Odvodová úľava k DoPČ na sezónne práce - zmena na 715,- € ( 50% priemernej mes mzdy spred dvoch

rokov

- Daň zo závislej činnosti

Suma nezdaniteľnej časti základu dane na rok 2025 - 479,48 € (mesačne), 5 753,76 € (ročne)

Sadzba dane – daňové pásma

19 % zo základu dane do výšky 176,8-násobku sumy platného životného minima vrátane, čiže do 48 441,43 € (ročne), 4036,79 € (mesačne)

25 % zo základu dane presahujúceho 176,8-násobok platného životného minima, čiže presahujúceho 48 441,43 €

- Nepeňažný príjem zamestnanca, ktorý používa motorové vozidlo zamestnávateľa selektrickým pohonom na služobné aj súkromné účely

Podľa § 5 ods. 3 písm. a) je definovaný nepeňažný zdaniteľný príjem zamestnanca v súvislosti s

používaním motorového vozidla zamestnávateľa na služobné a súkromné účely.

Z dôvodu podpory elektromobility sa znižuje výška nepeňažného príjmu v prípade, ak ide o vozidlo s

elektrickým pohonom (teda, PHEV = Plugin hybridné vozidlo alebo BEV = batériové elektrické vozidlo) z

1 % na 0,5 % zo vstupnej ceny tohto vozidla.

- Zníženie sadzby dane z dividend na 7 %

Podľa § 15 písm. a) piaty bod a podľa § 43 ods. 1 písm. a) sa znižuje sadzba dane z podielov na zisku

(dividend) vyplácaných fyzickým osobám z 10 % na 7 %.

Zníženie sadzby na 7 % sa uplatní na podiely na zisku (dividendy) vykázané z hospodárskeho výsledku

vyčísleného za zdaňovacie obdobie, ktoré začína najskôr 1. januára 2025.

Dividendy vyplatené z hospodárskeho výsledku vykázaného za zdaňovacie obdobie roku 2024 budú

podliehať 10 % sadzbe dane.

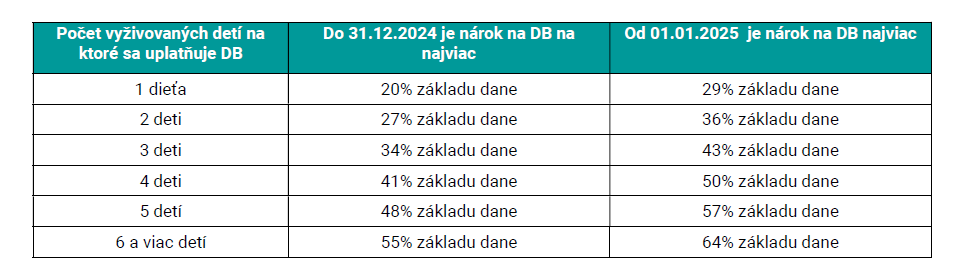

- Zmeny v daňovom bonuse na deti

Zmena vekovej hranice pre nárok na daňový bonus Do 31. decembra 2024 mali rodičia nárok na daňový bonus na vyživované deti až do veku 25 rokov. Od 1. januára 2025 sa však tento nárok obmedzí iba na deti do 18 rokov. Tento krok predstavuje zásadnú zmenu, ktorá zúži okruh oprávnených daňovníkov.

Zníženie maximálnej výšky daňového bonusu Maximálna výška daňového bonusu bude od roku

2025 znížená zo 140 eur na 100 eur mesačne na jedno dieťa. Toto zníženie sa dotkne všetkých

rodičov, ktorí si uplatňujú nárok na daňový bonus, čím sa ich celkový ročný nárok môže značne

znížiť.

Postupné znižovanie bonusu v závislosti od príjmu Výška daňového bonusu bude aj v roku

2025 závisieť od výšky príjmu daňovníka. Ak mesačný príjem daňovníka presiahne sumu 2 480

eur, výška daňového bonusu začne klesať. Pri príjme vo výške 3 632 eur a vyššie už nárok na

daňový bonus úplne zanikne.

Zvýšenie limitu pre plné uplatnenie bonusu v závislosti od počtu detí Nové pravidlá zvyšujú percentuálny limit výšky základu dane, na ktorý sa vzťahuje plný nárok na daňový bonus. Tento limit sa bude meniť v závislosti od počtu detí. Napríklad, pri jednom dieťati sa limit zvýši z 20 % na 29 %, pri dvoch deťoch z 27 % na 36 %, a podobne.

Obmedzenie nároku na daňový bonus pre slovenských rezidentov s príjmami zo zahraničia

Nové pravidlá rozširujú podmienku, že daňovníci musia dosiahnuť aspoň 90 % svojich zdaniteľných príjmov na území Slovenskej republiky. Táto podmienka sa doteraz vzťahovala iba na daňových nerezidentov SR, ale od roku 2025 sa bude vzťahovať aj na slovenských daňových rezidentov. V praxi to znamená, že ak slovenský rezident pracuje v zahraničí, napríklad v Českej republike, a na Slovensku nemá žiadny príjem, nárok na daňový bonus na dieťa mu nevznikne.

Potrebujete pomôcť so mzdovým účtovníctvom?