Mzdové veličiny pre rok 2021

Nový rok 2021 prináša okrem legislatívnych zmien aj zmeny mzdových veličín!

S platnosťou od 1. 1. 2021 bude minimálna mzda vo výške 57 % z priemernej mesačnej nominálnej mzdy zamestnanca v hospodárstve SR zverejnenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, na ktorý sa určuje suma mesačnej minimálnej mzdy.

Tzn. 57 % z priemernej mzdy za rok 2019, ktorá bola stanovená v sume 1 092 € (pôvodne bolo stanovených 60 % z priemernej mzdy):

- 623 € za mesiac pre zamestnanca odmeňovaného mesačnou mzdou,

- 3,580 € za každú hodinu odpracovanú zamestnancom.

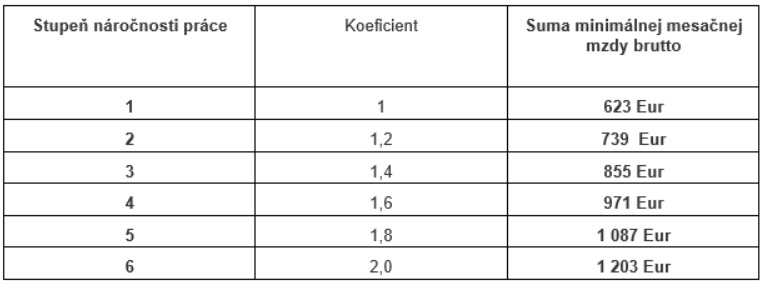

- Zamestnávateľ je povinný svojim zamestnancom v pracovnom pomere za odpracovanú prácu poskytnúť mzdu v sume minimálneho mzdového nároku určeného pre stupeň náročnosti príslušného pracovného miesta.

Aj v roku 2021 ostáva naďalej v platnosti šesť stupňov náročnosti práce, avšak dochádza k zmene pri výpočte jednotlivých mzdových nárokov.

Suma minimálneho mzdového nároku zamestnanca odmeňovaného mesačnou mzdou pre príslušný stupeň na príslušný kalendárny rok je súčet rozdielu medzi sumou mesačnej minimálnej mzdy určenej na príslušný kalendárny rok a sumou mesačnej minimálnej mzdy určenej na rok 2020 a súčinu sumy mesačnej minimálnej mzdy určenej na rok 2020 a koeficientu minimálnej mzdy.

Týždenný pracovný úväzok 40 hod/týždenne platia tieto sumy

Príplatky – mzdové zvýhodnenia na rok 2021

Novelizačný zákon mení nielen výpočet minimálnej mzdy a minimálnych mzdových nárokov, ale ruší výpočet príplatkov a zavádza od 1. 1. 2021 pevné sumy za príplatky.

Práca v sobotu

RUŠÍ SA = najmenej 50 % minimálnej mzdy v eurách za hodinu,

STANOVUJE SA pevná suma 1,79 €.

Práca v nedeľu

RUŠÍ SA = najmenej 100 % minimálnej mzdy v eurách za hodinu,

STANOVUJE SA pevná suma 3,58 €

Nočná práca (práca vykonávaná v čase medzi 22. hodinou a 6. hodinou)

RUŠÍ SA = najmenej 40 % minimálnej mzdy v eurách za hodinu,

STANOVUJE SA pevná suma 1,43 €.

RUŠÍ SA = ak ide o zamestnanca vykonávajúceho rizikovú prácu, najmenej 50 % minimálnej mzdy v eurách za hodinu,

STANOVUJE SA pevná suma 1,79 €.

RUŠÍ SA = u zamestnávateľa, u ktorého sa vzhľadom na povahu práce alebo podmienky prevádzky vyžaduje, aby sa prevažná časť práce vykonávala ako nočná práca, možno dohodnúť, ak nejde o zamestnanca vykonávajúceho rizikovú prácu, nižšiu sumu mzdového zvýhodnenia, najmenej však 35 % minimálnej mzdy v eurách za hodinu,

STANOVUJE SA pevná suma 1,25 €.

Práca vo sviatok

Ak zamestnanec vykonáva prácu v deň sviatku, má okrem dosiahnutej mzdy právny nárok na mzdové zvýhodnenie najmenej vo výške 100 % svojho priemerného zárobku

Príplatok k práci za sviatok - dohoda o práci vykonávanej mimo pracovného pomeru - 100 % minimálnej hodinovej mzdy 3,58 €

Práca nadčas

25 % jeho priemerného zárobku,

35 % jeho priemerného zárobku, ak ide o zamestnanca, ktorý vykonáva rizikové práce.

Neaktívna pracovná pohotovosť mimo pracoviska

RUŠÍ SA = za čas neaktívnej časti pracovnej pohotovosti mimo pracoviska má zamestnanec nárok na náhradu najmenej vo výške 20 % minimálnej mzdy v eurách za hodinu.

STANOVUJE SA pevná suma 0,72 €.

Daň zo závislej činnosti

Základ dane a sadzba dane zo závislej činnosti pre rok 2021

Výška nezdaniteľnej časti na daňovníka pri mesačnom uplatňovaní je 375,95 €

Pri poskytovaní nepeňažných benefitov aj na súkromné účely (auto, mobilný telefón atď.) Vašim zamestnancom dávame do pozornosti, že podliehajú výpočtu dane zo závislej činnosti a odvodov do sociálnej a zdravotnej poisťovne.

Pre bližšie informácie, či posúdenie nepeňažných benefitov aj na súkromné účely nás neváhajte kontaktovať.

Daňový bonus na dieťa na rok 2021

Mesačná výška daňového bonusu na dieťa od 6 rokov je vo výške 23,22 €, na dieťa do 6 rokov je vo výške 46,44 €.

Poistné na sociálne a zdravotné poistenie pre rok 2021

Minimálny vymeriavací základ zamestnanca/zamestnávateľa nie je zákonom o SP stanovený. Je stanovená len výška maximálneho vymeriavacieho základu a ten sa s platnosťou od 1. 1. 2021 zvyšuje na sumu 7 644 €.

Výška maximálneho vymeriavacieho základu nie je zákonom o ZP stanovený.

Potrebujete bližšie informácie?