Hlavné zmeny v zákone o účtovníctve od 1.6.2024

Predtým než sa pustíme do tých najvýznamnejších zmien v zákone, uvádzame novú spresnenú definíciu obratu v zmysle § 2 ods. 15 zákona u účtovníctve, ktorá je kľúčová pre správnu interpretáciu veľkostných kritérií pre:

- banku a pobočku zahraničnej banky: obrat tvoria výnosy z úrokov, výnosy z cenných papierov, výnosy z podielových účastí, výnosy z odplát a provízií, čistý zisk alebo čistá strata z finančných operácií (vykazovaná na netto základe) a iné prevádzkové výnosy.

- poisťovňu (okrem zaisťovne, zdravotnej poisťovne, kaptívnej poisťovne): obrat výnosy z poistných služieb

- ostatné účtovné jednotky: obrat tvoria výnosy dosahované z predaja výrobkov, tovarov a služieb po odpočítaní zliav; do čistého obratu sa zahŕňajú aj iné výnosy po odpočítaní zliav účtovnej jednotky, ktorej predmetom činnosti je dosahovanie iných výnosov, ako sú výnosy z predaja výrobkov, tovarov a služieb.

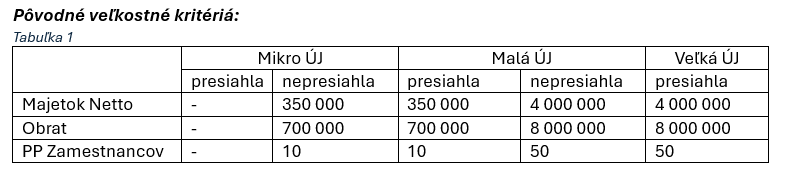

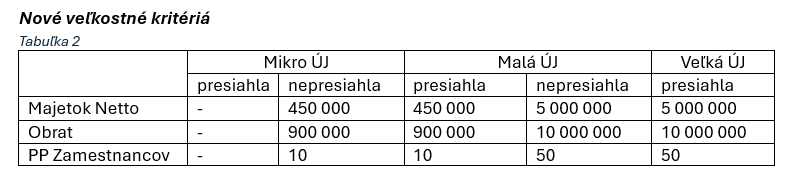

1. Zmena členenia podnikov podľa veľkostných kritérií

Hlavným dôvodom úpravy veľkostných kritérií pre členenie účtovných jednotiek je vývoj inflácie v posledných rokoch. Táto zmena prináša zníženie administratívnej záťaže podnikov z pohľadu zjednodušeného vykazovania. Nové kritériá sa prvýkrát použijú na posudzovanie veľkosti podnikov za bezprostredne predchádzajúce účtovné obdobie končiace 31. decembra 2023.

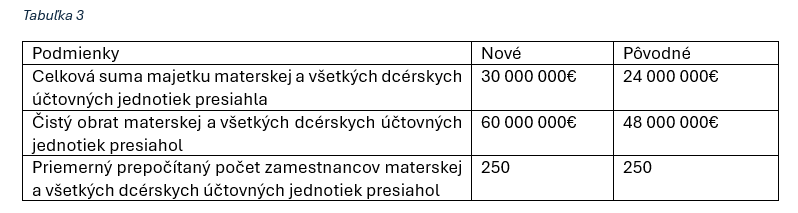

2. Zmeny veľkostných podmienok pri zostavení KÚZ

Podľa § 22 ods. 10 Zákona o účtovníctve materská účtovná jednotka nemá povinnosť zostaviť konsolidovanú účtovnú závierku, ak ku dňu, ku ktorému sa zostavuje konsolidovaná účtovná závierka:

- na základe individuálnej účtovnej závierky materskej účtovnej jednotky a individuálnych účtovných závierok všetkých jej dcérskych účtovných jednotiek, nie sú splnené aspoň dve z týchto podmienok

b) za konsolidovaný celok nie sú po konsolidácii kapitálu, konsolidácii vzájomných vzťahov medzi účtovnými jednotkami, konsolidácii výsledku hospodárenia a konsolidácii nákladov a výnosov splnené aspoň dve z týchto podmienok

3. Vykazovanie informácií o udržateľnosti

V súvislosti s vykazovaním informácií o udržateľnosti bolo v rámci novely implementovaných aj niekoľko nových paragrafov týkajúcich sa informácii o udržateľnosti (najmä §20c až §20i) a vznik povinnosti zahrnúť tieto informácie do osobitej časti výročnej správy. Novela zákona o účtovníctve prináša aj definície nových pojmov akými sú aspekty udržateľnosti - environmentálne faktory, sociálne faktory, faktory týkajúce sa ľudských práv a faktory oblasti správy a riadenia vrátane faktorov udržateľnosti v sektore finančných služieb a vykazovanie informácií o udržateľnosti - vykazovanie informácií, ktoré súvisia s aspektmi udržateľnosti, pričom ide o individuálne vykazovanie alebo konsolidované vykazovanie.

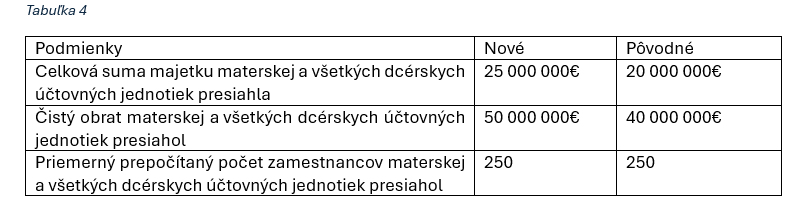

Individuálne vykazovanie informácií o udržateľnosti

Povinnosť zahrnúť do samostatnej osobitne označenej časti výročnej správy individuálne vykazovanie informácií o udržateľnosti, má :

- banka okrem Národnej banky Slovenska,

- zaisťovňa a poisťovňa okrem zdravotnej poisťovne,

- obchodná spoločnosť (iná ako banka, zaisťovňa a poisťovňa)

ak v každom z dvoch bezprostredne predchádzajúcich účtovných období spĺňa aspoň dve z podmienok - viď tabuľka č.4. Túto povinnosť pre uvedené inštitúcie zakladá za určitých okolností (viď. § 20c ods. 1 písm. b.) aj emitovanie cenných papierov, ktoré boli prijaté na obchodovanie na regulovanom trhu.

Konsolidované vykazovanie informácií o udržateľnosti

Materská účtovná jednotka, ktorá je

- bankou okrem Národnej banky Slovenska,

- zaisťovňou a poisťovňou okrem zdravotnej poisťovne

- obchodnou spoločnosťou (inou ako banka, zaisťovňa a poisťovňa)

je povinná do samostatnej osobitne označenej časti konsolidovanej výročnej správy zahrnúť konsolidované vykazovanie informácií o udržateľnosti, ak v každom z dvoch bezprostredne predchádzajúcich účtovných období spĺňa aspoň dve podmienky z podmienok uvedených v § 22 ods. 10 písm. a) alebo písm. b) – viď Tabuľka č. 3 a Tabuľka č.4

Štruktúru informácii o udržateľnosti definuje § 20c ods. 7 Zákona o účtovníctve nasledovne:

- opis obchodného modelu a obchodnej stratégie

- opis cieľov a termínov týkajúcich sa aspektov udržateľnosti

- opis úlohy orgánov účtovnej jednotky s ohľadom na aspekty udržateľnosti

- opis politík účtovnej jednotky vo vzťahu k aspektom udržateľnosti,

- informácie o existencii systémov motivačných stimulov spojených s aspektmi udržateľnosti, ktoré účtovná jednotka ponúka členom orgánov účtovnej jednotky,

- opis postupov náležitej starostlivosti, opis nepriaznivých vplyvov činnosti účtovnej jednotky a opatrení na elimináciu týchto nepriaznivých vplyvov,

- opis hlavných rizík pre účtovnú jednotku a riadenie týchto rizík, v súvislosti s aspektmi udržateľnosti,

- relevantné ukazovatele k predošlým informáciám.

Oslobodenie od povinnosti vykazovania informácii o udržateľnosti

Dcérska účtovná jednotka je v zmysle § 20c ods. 16 oslobodená od povinnosti individuálneho vykazovania informácií o udržateľnosti, ak je zahrnutá do konsolidovanej výročnej správy materskej účtovnej jednotky. Pre uplatnenie oslobodenia musia byť súčasne splnené ďalšie podmienky definované v §20c ods. 17.

Materskú účtovná jednotka je v zmysle § 20g ods. 9 oslobodená od povinnosti konsolidovaného vykazovania informácií o udržateľnosti, ak je zároveň dcérskou účtovnou jednotkou. Pre uplatnenie oslobodenia musia byť súčasne splnené ďalšie podmienky definované v § 20g ods. 10.

Dôležité skutočnosti:

- Takáto výročná správa musí byť podľa §20c ods. 5 vyhotovená v elektronickom formáte.

- Individuálne vykazovanie informácií o udržateľnosti vo výročnej správe sa niektorých spoločností v zmysle §39zc ods. 2 bude týkať už za účtovné obdobie začínajúce 1. januára 2024.

- Účtovná jednotka s povinnosťou vykazovania informácií o udržateľnosti je podľa § 20h ods. 1 povinná zabezpečiť, aby informácie o udržateľnosti vo výročnej správe overil štatutárny audítor - môže ísť o iného audítora ako toho, čo overuje účtovnú závierku. Musí však ísť o štatutárneho audítora s osobitným oprávnením podľa zákona o audite.

- Podľa § 20h ods. 4 Informácie o udržateľnosti vykázané účtovnou jednotkou vo výročnej správe musia byť overené štatutárnym audítorom do jedného roka od skončenia účtovného obdobia, za ktoré sa výročná správa vyhotovuje.

Potrebujete pomôcť v tejto téme?