Miliónové nálezy daňových kontrol zameraných na transferové oceňovanie

Transferové oceňovanie si získava popularitu nie len v okruhoch veľkých nadnárodných spoločností, ale aj v okruchoch menších spoločností, živnostníkov a daňových správ na Slovensku i vo svete. Okrem vydania nového Usmernenia Ministerstva financií Slovenskej republiky (MF SR), v posledných rokoch pociťujeme rastúci trend počtu daňových kontrol zameraných práve na transferové oceňovanie a čoraz vyššej efektivity správcu dane v tejto oblasti. Vzhľadom na narastajúcu dôležitosť tejto problematiky, Vás nižšie informujeme o základných povinnostiach a o nových trendoch v daňových kontrolách zameraných práve na oblasť transferového oceňovania.

Transferové oceňovanie v kocke

Transferové oceňovanie predstavuje súhrn pravidiel, ktoré slúžia na overenie cenotvorby transakcií uskutočnených medzi závislými osobami. Cieľom transferového oceňovania je stanoviť také ceny, aké by sa dohodli v porovnateľných transakciách medzi nezávislými subjektmi. Zavedením takýchto pravidiel je snaha bojovať proti daňovým únikom medzi takzvanými spriaznenými osobami.

Kto je závislou, resp. spriaznenou osobou ustanovuje zákon o dani z príjmov, ktorý definuje tieto osoby ako blízke osoby, ekonomicky, personálne alebo inak prepojené osoby, a taktiež osoby alebo subjekty, ktoré sú súčasťou konsolidovaného celku. Za predpokladu, že Vaša spoločnosť má takúto spriaznenú osobu, v zmysle platných pravidiel má povinnosť preukazovať spôsob stanovovania ceny v kontrolovaných transakciách vypracovaním dokumentácie k transferovému oceňovaniu.

Obsah dokumentácie upravuje usmernenie MF SR č. MF/019153/2018-724 o určení obsahu dokumentácie, ktoré bolo uverejnené v decembri 2018. Daňovník ma postupovať pri spracovávaní dokumentácie podľa uvedeného Usmernenia za zdaňovacie obdobie začínajúce po 31. decembri 2017. Toto nové usmernenie nahradilo usmernenie MF SR č. MF/014283/2016-724, ktoré sa uplatňovalo od roku 2015. Prijatím tohto nového Usmernenia sa sprísnili nároky na zdokumentovanie vzájomných transakcií spriaznených osôb a rozšíril sa rozsah požadovaných informácií o jednotlivých transakciách.

Takisto je dôležité poznamenať, že vyššie uvedené pravidlá sa nevzťahujú iba na transakcie zahraničných závislých osôb, ktoré môžu byť kontrolované spätne až po dobu 10 rokov, ale od roku 2015 sa pravidlá týkajú aj transakcií medzi tuzemskými závislými osobami, ktoré sú predmetom kontrol spätne až 5 rokov.

15 dňová lehota

Správnosť použitej metódy pri určovaní cien v kontrolovaných transakciách preveruje správca dane alebo finančné riaditeľstvo zväčša pri daňovej kontrole. Správca dane alebo finančné riaditeľstvo vychádzajú pri daňovej kontrole z dokumentácie k transferovému oceňovaniu. Správne vypracovaná transferová dokumentácia v takýchto prípadoch môže slúžiť aj ako argumentačný nástroj daňového subjektu o tom, že ceny použité v transakciách so spriaznenými osobami boli stanovené pri dodržaní princípu nezávislého vzťahu, čo môže viesť k urýchleniu priebehu daňovej kontroly.

Dôležité je poznamenať, že správca dane alebo finančné riaditeľstvo sú oprávnené vyzvať daňovníka na predloženie tejto dokumentácie a daňovník je následne povinný ju predložiť do 15 dní odo dňa doručenia výzvy. Vzhľadom na krátkosť tejto lehoty a náročnosť vypracovania dokumentácie, odporúčame pripravovať transferovú dokumentáciu vždy po ukončení každého roka.

Trendy v daňových kontrolách

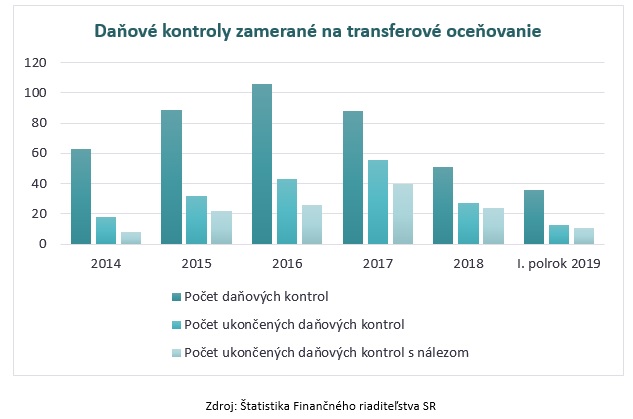

Na základe najaktuálnejších informácií je zrejmé, že daňové kontroly zamerané na transferové oceňovanie sa vykonávajú už dlhšiu dobu. Ak sa pozrieme na údaje posledných rokov nižšie, vidíme, že ich počet nie je zanedbateľný a majú čoraz väčší význam.

Doposiaľ najviac daňových kontrol zameraných na transferové oceňovanie bolo vykonaných v roku 2016, kedy sa vykonalo v celkovom počte až 106 takýchto kontrol. Z celkového počtu týchto kontrol pritom bolo ukončených najviac v roku 2017, s počtom 56. Činnosť správcu dane v tejto oblasti však viac odrážajú čísla súvisiace s daňovými kontrolami s nálezom a efektivitou jeho činnosti.

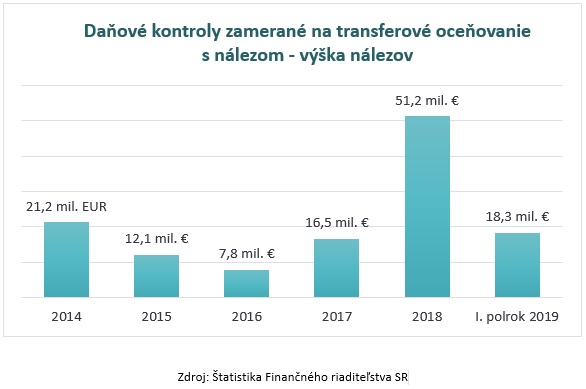

Od roku 2014 až do prvého polroku 2019 z vykonaných a ukončených daňových kontrol bola každoročne najmenej polovica daňových kontrol s nálezom. Už v roku 2018 a v prvom polroku 2019 je viditeľný nárast nielen v počte vykonaných kontrol, ale najmä v efektivite daňového úradu odhaliť nedostatky a nesprávnosti nastavenia ceny v transakciách medzi závislými osobami, t. j. došlo k výraznému zvýšeniu podielu ukončených daňových kontrol s nálezom v porovnaní ukončenými daňovými kontrolami bez nálezu. V roku 2018 z počtu 27 ukončených daňových kontrol zameraných na transferové oceňovanie bolo až 24 s nálezom a v prvom polroku 2019 z počtu 13 bolo až 11 kontrol s nálezom. Ako aj z nasledujúceho grafu je zrejmé, výška nálezov (aj po miernom poklese v roku 2016) dosahuje až milióny eur ročne.

Miliónové nálezy a zvyšujúca sa efektivita

Priemerný nález na jednu daňovú kontrolu zameranú na transferové oceňovanie s nálezom, je každoročne vysoko nad priemerom nálezu v prípade daňových kontrol zameraných na iné oblasti dane z príjmov. Ako príklad môžeme uviesť rok 2018, kedy bol priemerný nález na jednu daňovú kontrolu zameranú na transferové oceňovanie s nálezom vo výške 2 131 396 €, kým v ostatných oblastiach to bolo iba v priemere 79 621 €, čo predstavuje skoro osemnásťnásobok tejto sumy.

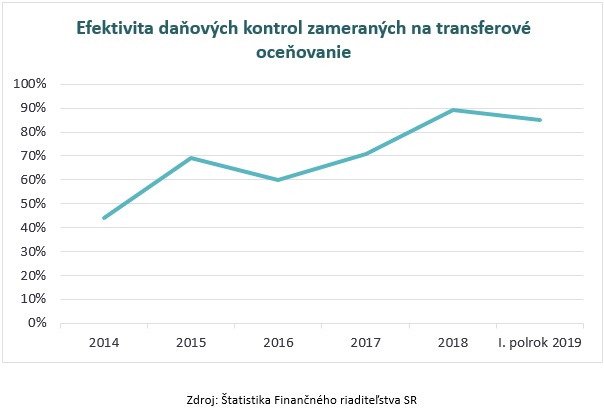

Celkový počet vykonaných daňových kontrol zameraných na transferové oceňovanie v priebehu rokov síce klesal, ale efektivita daňového úradu v rámci týchto daňových kontrol sa postupne zlepšovala a stále aj zlepšuje. V porovnaní s rokom 2014, kedy úroveň efektivity správcu dane nedosiahla ani 50%, v roku 2018 bola na úrovni až neuveriteľných 89%. Celý vývoj efektivity správcu dane pri kontrolách transferového oceňovania je uvedený v nasledujúcom grafe:

Dobrá rada na záver

Na základe skúseností z praxe je zrejmé, že lehota 15 dní nie je dostačujúca na vypracovanie takej dokumentácie, z ktorej by správcovi dane nevznikli žiadne otázky a ukončil kontrolu bez dodatočných otázok. Preto daňovníkom odporúčame pripraviť si transferovú dokumentáciu včas, kým ešte správca dane nespustil časomieru.

Potrebujete poradiť v oblasti transferového oceňovania?