OPATRENIE č. 2 – SZČO, ktoré sú nemocensky a dôchodkovo poistené – príspevok na samotnú osobu SZČO (nie na zamestnancov SZČO)

Oprávnený žiadateľ

SZČO, ktorá v čase vyhlásenej mimoriadnej situácie prerušila alebo obmedzila vykonávanie alebo prevádzkovanie samostatnej zárobkovej činnosti na základe Opatrenia ÚVZ (alebo rozhodnutia iného príslušného orgánu) alebo SZČO, ktorej poklesli tržby.

Za SZČO sa na účely poskytnutia príspevku považuje fyzická osoba, ktorá:

-

- prevádzkuje živnosť podľa zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský zákon) v znení neskorších predpisov,

- vykonáva činnosť podľa osobitných predpisov (napr. zákon č. 78/1992 Zb. o daňových poradcoch a Slovenskej komore daňových poradcov, zákon č. 323/1992 Zb. o notároch a notárskej činnosti (Notársky poriadok), zákon č. 586/2003 Z. z. o advokácii, zákon č. 540/2007 Z. z. o audítoroch, audite a dohľade nad výkonom auditu), zákon č. 185/2015 Z. z. autorský zákon, zákon č. 103/2014 Z. z. o divadelnej činnosti a hudobnej činnosti, zákon č. 40/2015 Z. z o audiovízii a pod.), vykonáva slobodné povolania, ktoré nie sú upravené osobitnými predpismi, a nie sú ani podnikaním podľa § 2 Obchodného zákonníka, sú slobodným povolaním, t. j. sú činnosťou, na ktorej vykonávanie zákon nevyžaduje žiadne oprávnenie (napr. herec, choreograf, tanečník, hudobník, novinár, sochár, atď., ktorí pri vykonávaní svojej činnosti nie sú v pracovnom pomere, ani v obdobnom pracovnom vzťahu)

- vykonáva poľnohospodársku výrobu vrátane hospodárenia v lesoch a na vodných plochách podľa zákona č. 105/1990 Zb. o súkromnom podnikaní občanov.

Podmienkou oprávnenosti žiadateľa zároveň je, že ide o SZČO, ktorá:

- bola nemocensky a dôchodkovo poistená (povinne aj dobrovoľne) v období do 30.06.2021 a poistenie jej trvá aj po tomto dni, alebo jej táto povinnosť vznikla od 01.07.2021 a poistenie jej trvá aj po tomto dni. V prípade, ak si dobrovoľné nemocenské a dôchodkové poistenie SZČO začne platiť neskôr, nárok na príspevok jej vzniká za kalendárny mesiac, za ktorý bola dobrovoľne nemocensky a dôchodkovo poistená (minimálne polovicu kalendárneho mesiaca) a za nasledujúce kalendárne mesiace, počas ktorých jej poistenie nepretržite trvá.

- čerpá tzv. odvodové prázdniny; ide o SZČO so začiatkom podnikania alebo vykonávania/prevádzkovania inej SZČ v roku 2020 až do posúdenia vzniku povinného sociálneho poistenia k 01.07.2021, resp. k 01.10.2021 alebo so začiatkom podnikania alebo vykonávania/prevádzkovania inej SZČ v roku 2021. Na účely projektu tzv. odvodové prázdniny môže čerpať taká SZČO, ktorá začala podnikanie v roku 2020, resp. 2021 a ktorej nebolo možné posúdiť vznik povinného sociálneho poistenia z dôvodu, že za kalendárny rok, rozhodujúci na vznik tohto poistenia, nedosahovala žiadny príjem z podnikania alebo inej SZČ.

Príspevok nie je možné poskytovať SZČO, ktorá má zrušenú alebo pozastavenú živnosť.

Žiadateľom o príspevok môže byť len subjekt, ktorý vznikol a začal prevádzkovať svoju činnosť najneskôr k 01.10.2021.

Neoprávneným žiadateľom je aj spoločnosť s ručením obmedzeným.

Podmienky poskytovania príspevku

- v súvislosti s vyhlásením mimoriadnej situácie, núdzového stavu alebo výnimočného stavu mu poklesli tržby

- bola nemocensky a dôchodkovo poistená (povinne alebo dobrovoľne) v období do 30.06.2021 a poistenie jej trvá aj po tomto dni, alebo jej táto povinnosť vznikla od 01.07.2021 a poistenie jej trvá aj po tomto dni, alebo bola dobrovoľne nemocensky a dôchodkovo poistená (minimálne polovicu kalendárneho mesiaca) a za nasledujúce kalendárne mesiace, počas ktorých jej poistenie nepretržite trvá alebo čerpá tzv. odvodové prázdniny; ide o SZČO so začiatkom podnikania alebo vykonávania/prevádzkovania inej SZČ v roku 2020 až do posúdenia vzniku povinného sociálneho poistenia k 01.07.2021, resp. k 01.10.2021 alebo so začiatkom podnikania alebo vykonávania/prevádzkovania inej SZČ v roku 2021,

- SZČO nemá pozastavenú alebo zrušenú živnosť;

- SZČO vznikla a začala prevádzkovať svoju činnosť najneskôr k 01.10.2021;

- splnenie daňových povinností podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov,

- splnenie povinností odvodu preddavku na poistné na verejné zdravotné poistenie, poistného na sociálne poistenie a povinných príspevkov na starobné dôchodkové sporenie,

- neporušenie zákazu nelegálneho zamestnávania v období dvoch rokov pred podaním žiadosti o príspevok,

- SZČO nemá voči úradu splatné finančné záväzky;

- nie je v konkurze, likvidácii, nútenej správe alebo nemá určený splátkový kalendár podľa osobitného predpisu,

- SZČO nemá evidované neuspokojené nároky svojich zamestnancov vyplývajúce z pracovného pomeru,

- SZČO nemá právoplatne uložený trest zákazu prijímať dotácie alebo subvencie alebo trest zákazu prijímať pomoc a podporu poskytovanú z fondov Európskej únie, ak ide o právnickú osobu,

- voči žiadateľovi nie je nárokované vrátenie pomoci na základe predchádzajúceho rozhodnutia Komisie, ktorým bola poskytnutá pomoc označená za nezákonnú a nezlučiteľnú s vnútorným trhom.

Oprávnené výdavky za obdobie február 2022

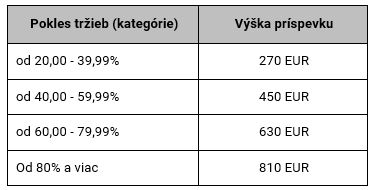

Za oprávnený výdavok sa považuje príspevok na náhradu straty príjmu zo zárobkovej činnosti pre SZČO nadväzne na pokles tržieb, a to nasledovne najviac vo výške:

V prípade, ak má žiadateľ zároveň uzatvorený pracovný pomer, od výšky príspevku zodpovedajúcemu príslušnému poklesu tržieb sa odpočíta suma čistého príjmu z tohto pracovného pomeru za kalendárny mesiac, za ktorý príspevok žiada.